ж·ұдәӨжүҖиҝ‘ж—ҘйўҒеёғдәҶ第дёҖеұҠеҲӣдёҡжқҝдёҠеёӮ委委е‘ҳе’ҢиЎҢдёҡеҫҒиҜўдё“家еә“专家еҗҚеҚ•������пјҢдёҖдҪҚжӢүж–Ҝз»ҙеҠ ж–Ҝ9888ж•ҷжҺҲгҖҒдёӨдҪҚжӢүж–Ҝз»ҙеҠ ж–Ҝ9888ж ЎеҸӢдҪҚеҲ—е…¶дёӯ����гҖӮ他们жҳҜпјҡ

еҲҳдҝҸ жӢүж–Ҝз»ҙеҠ ж–Ҝ9888йҷўй•ҝгҖҒйҮ‘иһҚеӯҰж•ҷжҺҲ

и’ӢзҗҶ еҢ—еӨ§жӢүж–Ҝз»ҙеҠ ж–Ҝ9888ж ЎеҸӢгҖҒе·ҙдёӯж—¶жңҹеүҜжҖ»з»ҸзҗҶ

жқҺй»” еҢ—еӨ§жӢүж–Ҝз»ҙеҠ ж–Ҝ9888ж ЎеҸӢгҖҒжҜ”дәҡиҝӘиӮЎд»Ҫжңүйҷҗе…¬еҸёи‘ЈдәӢдјҡз§ҳд№Ұ

жҚ®зӣёиҜҶ������пјҢ第дёҖеұҠеҲӣдёҡжқҝдёҠеёӮ委е…ұ49еҗҚ委е‘ҳ������пјҢеҲ«зҰ»жқҘиҮӘзӣ‘з®Ўжңәжһ„гҖҒдёҠеёӮе…¬еҸёгҖҒз§‘з ”йҷўж ЎзӯүеҚ•е…ғд»ҘеҸҠйҰҷжёҜдёҡз•Ң����гҖӮ他们е°ҶеҸӮеҠ еҲӣдёҡжқҝеҲҠиЎҢдёҠеёӮе®Ўж ёе·ҘдҪң������пјҢеҜ№ж·ұдәӨжүҖе®Ўж ёжңәжһ„жҸҗдәӨзҡ„е®Ўж ёжұҮжҠҘе’ҢеҲҠиЎҢдәәз”іиҜ·ж–Ү件иҝӣиЎҢе®Ўи®®������пјҢиҝӣдёҖжӯҘжҺЁеҠЁжҸҗеҚҮе®Ўж ёе·ҘдҪңдё“дёҡжҖ§гҖҒжқғеЁҒжҖ§е’Ңе…¬дҝЎеҠӣ����гҖӮ

7жңҲ13ж—Ҙ������пјҢ3家дјҒдёҡе°ҶиҝҺжқҘIPO������пјҢиҝҷд№ҹж„Ҹе‘ізқҖ������пјҢеҲӣдёҡжқҝдёҠеёӮ委еҚіе°ҶиҝҺжқҘжіЁеҶҢйҖ йјҺж–°еҗҺзҡ„IPO第дёҖе®Ў����гҖӮ

еҲҳдҝҸпјҡжіЁеҶҢйҖ жҳҜдёӯеӣҪжң¬й’ұеёӮеңә

дёӨеӨ§й—®йўҳзҡ„зӯ”жЎҲ

еҲӣдёҡжқҝи®ҫз«ӢдәҺ2009е№ҙ������пјҢ10е№ҙеӨҡжқҘ������пјҢеҲӣдёҡжқҝеёӮеңәйҖҗжӯҘеҸ‘еұ•еЈ®еӨ§������пјҢиҚҹиҗғдәҶдёҖжү№дјҳиүҜдјҒдёҡ����гҖӮжҺЁеҠЁеҲӣдёҡжқҝйјҺ新并иҜ•зӮ№жіЁеҶҢйҖ ������пјҢжҳҜж·ұе…Ҙжң¬й’ұеёӮеңәйјҺж–°зҡ„жІүиҰҒеёғеұҖ����гҖӮ

вҖңжіЁеҶҢйҖ 并дёҚиғҪи§ЈеҶідёӯеӣҪиӮЎзҘЁеёӮеңәзҡ„жүҖжңүз§ҜејҠ������пјҢдҪҶе®ғжҳҜжӯЈзЎ®ж–№еҗ‘зҡ„жІүиҰҒдёҖеӨ§жӯҘ������пјҢд№ҹжҳҜдёӯеӣҪжң¬й’ұеёӮеңәйјҺж–°й’ҹжЎ©еҝ…йЎ»дҪҶеҸҲйҡҫд»Ҙж”№иҝӣзҡ„дәӢвҖҷпјҲwhat is essential and yet hard to improveпјүвҖқ������пјҢеҲҳдҝҸд»Ҙдёә������пјҢдёӯеӣҪжң¬й’ұеёӮеңәдёүеҚҒе№ҙй—ҙеҸ‘еұ•иҝ…йҖҹ������пјҢдҪҶжҳҜжңүдёӨдёӘй—®йўҳдёҖеҗ‘еӯҳеңЁпјҡдёҖжҳҜдёҚи¶іеҘҪзҡ„дёҠеёӮе…¬еҸё������пјҢдәҢжҳҜе…¬еҸёжІ»зҗҶзҡ„иҙЁйҮҸдёҚй«ҳ����гҖӮи§ЈеҶіиҝҷдёӨдёӘз—јз–ҫ������пјҢжңҖеҘҪзҡ„жӯҘйӘӨжҳҜжң¬й’ұеёӮеңәйҖ еәҰеҹәзЎҖи®ҫж–Ҫе»әи®ҫдёҚдј‘еҗ‘еүҚжҺЁеҠЁ����гҖӮжіЁеҶҢйҖ еҸҜжүҖд»ҘдёҖдёӘзӘҒз ҙеҸЈ������пјҢд№ҹеҸҜжүҖд»Ҙй—®йўҳзҡ„зӯ”жЎҲ����гҖӮ

д»ҘдёӢеҶ…е®№еҮӯжҚ®еҲҳдҝҸж•ҷжҺҲеңЁгҖҠеӣҪж°‘иҙўеҜҢеӨ§и®Іе ӮгҖӢдёҠзҡ„жј”и®ІеҶ…е®№ж•ҙйЎҝпјҡ

дёҖжғіеҲ°жіЁеҶҢйҖ ������пјҢжҲ‘е°ұжғіиө·вҖңеҠҹеӨ«вҖқзҡ„жҰӮжғі������пјҢеңЁе°Ҷиҝ‘30е№ҙзҡ„еҠҹеӨ«������пјҢиҝҷдёӘиҜқйўҳдёҖеҗ‘жІЎжңүеҒңжҒҜ������пјҢиҝҷйҮҢз”ЁжҲ‘е№јжҲ‘жҜ”еҠӣе–ңж¬ўзҡ„иүҫз•Ҙзү№зҡ„еҮ еҸҘиҜ—жҸҸиҝ°пјҡ

вҖңжҲ‘们еҸ«еҒҡиө·еӨҙзҡ„еҫҖеҫҖе°ұжҳҜе®һзҺ°������пјҢиҖҢе®Је‘Ҡе®һзҺ°д№ҹе°ұжҳҜзқҖиҜ•зҘ“еӨҙ������пјҢз»ҲзӮ№жҳҜжҲ‘们еҗҜзЁӢзҡ„еӨ„жүҖвҖқ����гҖӮ

жҹҗз§Қж°ҙе№ідёҠ������пјҢд»ЈиЎЁзқҖдёӯеӣҪжң¬й’ұеёӮеңәдёҖеҗ‘еңЁеҗҜзЁӢгҖҒиҜ„дј°гҖҒеҶҚеҗҜзЁӢ����гҖӮеҲӣдёҡжқҝжү§иЎҢжіЁеҶҢйҖ ������пјҢд№ҹж„Ҹе‘ізқҖжҲ‘们жң¬й’ұеёӮеңәзҡ„еҶҚеҗҜзЁӢ����гҖӮ

2015е№ҙ4жңҲ������пјҢгҖҠиҜҒеҲёжі•гҖӢи®ўжӯЈиҚүжЎҲ第дёҖж¬Ўе®Ўи®®������пјҢжҸҗеҮәзЎ®з«ӢиӮЎзҘЁеҲҠиЎҢжіЁеҶҢеҸёжі•йҖ еәҰ����гҖӮиҝҷдёӘзӘҒз ҙеҸЈдёҖеҗ‘жҜ”еҸҠдәҶ2018е№ҙ������пјҢдёӯеӨ®иҫ…еҜјеңЁйҰ–еұҠиҝӣеҚҡдјҡжҡ—зӨә������пјҢе°ҶеңЁдёҠдәӨжүҖи®ҫз«Ӣ科еҲӣжқҝ并иҜ•зӮ№жіЁеҶҢйҖ ����гҖӮеҺ»е№ҙ6жңҲ13ж—Ҙ������пјҢ科еҲӣжқҝејҖжқҝ����гҖӮд»Ҡе№ҙ3жңҲ1ж—Ҙ������пјҢж–°гҖҠиҜҒеҲёжі•гҖӢиө·еӨҙжү§иЎҢ������пјҢжҳҺзЎ®дәҶе°ҶжқҘж•ҙдёӘдёӯеӣҪиӮЎзҘЁеҲҠиЎҢйҖ еәҰе°Ҷдјҡеҗ‘жіЁеҶҢйҖ иҪ¬еһӢ����гҖӮ6жңҲ12ж—Ҙ������пјҢеҲӣдёҡжқҝйјҺ新并иҜ•зӮ№жіЁеҶҢйҖ жңүе…іж”ҝзӯ–йўҒеёғ����гҖӮ15ж—Ҙж·ұдәӨжүҖиө·еӨҙеҸ—зҗҶеҲӣдёҡжқҝеңЁе®ЎдјҒдёҡIPOзӯүзҡ„з”іиҜ·����гҖӮ

жіЁеҶҢйҖ еҸӘжҳҜжҲ‘们жң¬й’ұеёӮеңәиӮЎзҘЁеҲҠиЎҢйҖ еәҰзҡ„дёҖдёӘеҲ·ж–°�������пјҹжҲ–иҖ…иҜҙе®ғжңүжӣҙж·ұиҝңзҡ„жұ—йқ’ж„ҸжҖқ�������пјҹжҲ‘з»“еҗҲеҮ дёӘзӮ№������пјҢеҲҶдә«дёҖдёӢеҜ№жіЁеҶҢйҖ зҡ„жҖқиҷ‘����гҖӮ

дёӯеӣҪиӮЎзҘЁеёӮеңәдёҚеұһдәҺеҘҪйҮ‘иһҚ

жң¬й’ұеёӮеңәиҮӘиә«жҳҜдёҖдёӘзҹӣзӣҫзҡ„еӯҳеңЁ����гҖӮе®ғеҗёеј•дәҶе…Ёдё–з•ҢжңҖиҒӘжҳҺзҡ„дәә������пјҢдҪҶд№ҹжҠҠдәәйҒ“дёӯжҜ”еҠӣдё‘жҒ¶зҡ„дёҖйқўеұ•зӨәеҮәжқҘ����гҖӮжұ—йқ’дёҠжңҖж—©е…ідәҺиӮЎзҘЁеёӮеңәзҡ„ж–ҮеӯҰжҸҸиҝ°еҸҜиғҪжҳҜиҘҝзҸӯзүҷдҪңиҖ…еҫ·В·жӢүВ·з»ҙеҠ еңЁгҖҠзҢңз–‘д№Ӣжғ‘гҖӢйҮҢзҡ„жҸҸиҝ°пјҡ

вҖңжҲ‘зҡ„дјҙдҫЈ������пјҢе®ғжҳҜ全欧жҙІжңҖе№іжӯЈд№ҹжңҖжӢҘжңүзіҠеј„жҖ§зҡ„зҘһз§ҳиЎҢдёҡ������пјҢе®ғжҳҜдё–з•ҢдёҠжңҖе°Ҡиҙөд№ҹжҳҜжңҖеЈ°еҗҚзӢји—үзҡ„иЎҢдёҡ������пјҢе®ғжҳҜиҝҷдёӘең°зҗғдёҠжңҖзҫҺеҘҪд№ҹжҳҜжңҖеәёдҝ—зҡ„иЎҢдёҡ�������пјӣе®ғеҜӮд»”еӯҰжңҜзҡ„жҖ§иҙЁ������пјҢеҸҲжҳҜиҜ“йӘ—зҡ„иҢғдҫӢ�������пјӣе®ғж—ўжҳҜиҒӘжҳҺдәәзҡ„иҜ•йҮ‘зҹі������пјҢд№ҹжҳҜиғҶеӨ§д№Ӣеҫ’зҡ„еў“зў‘�������пјӣе®ғжҳҜжңүж•Ҳзҡ„е®қи—Ҹ������пјҢд№ҹжҳҜжІЎйЎ¶д№ӢзҒҫзҡ„жң¬еҺҹ�������пјӣе®ғжҳҜж°ёдёҚдј‘жҒҜзҡ„иҘҝиҘҝеј—ж–ҜпјҲSisyphusпјү������пјҢд№ҹжҳҜиў«з»‘зқҖж°ёеҠЁиҪ®дёҠзҡ„дјҠе…ӢиҘҝзҝҒпјҲIxionпјү����гҖӮвҖқ

иҝҷжҸҸиҝ°дәҶ16гҖҒ17дё–зәӘ欧жҙІиӮЎзҘЁеёӮеңәзҡ„дёҖдёӘжғ…еҶө����гҖӮжӯӨеҲ»������пјҢдёҚи®әжҳҜеҚҺе°”иЎ—гҖҒдјҰж•ҰгҖҒйҰҷжёҜгҖҒиҝҳжҳҜйҮ‘иһҚиЎ—гҖҒйҷҶ家еҳҙ������пјҢжҹҗз§Қж°ҙе№ідёҠиҝҷдёӘжҸҸиҝ°дҫқ然еӯҳеңЁ����гҖӮиҝҷдәӣж–ҮеӯҰжҖ§зҡ„жҸҸиҝ°������пјҢжү№жіЁжң¬й’ұеёӮеңәеңЁдәәзұ»жұ—йқ’зҡ„еҲ·ж–°иҝҮзЁӢдёӯ������пјҢзҹӣзӣҫзҡ„еҪўиұЎдёҖеҗ‘еӯҳеңЁ����гҖӮ

ж–ҮеӯҰжҸҸиҝ°е№¶дёҚеҸҠд»ҘйҖҡзҹҘжҲ‘们д»Җд№ҲжҳҜеҘҪзҡ„жң¬й’ұеёӮеңә����гҖӮеӯҰз•ҢеңЁеӨҡе№ҙзҡ„жң¬й’ұеёӮеңәе®һйҷ…дёӯзҡ„е…ұиҜҶд»Ҙдёә������пјҢеҘҪзҡ„жң¬й’ұеёӮеңәеә”иҜҘжӢҘжңүдёүдёӘдёӘжҖ§пјҡдёҖжҳҜеЈ®еӨ§зҡ„иһҚиө„иғҪеҠӣ������пјҢдәҢжҳҜз»ҷжҠ•иө„дәәжҸҗдҫӣеҗҲзҗҶзҡ„жҠ•иө„еӣһжҠҘ������пјҢдёүжҳҜе…·еӨҮд»·еҖјеҸ‘зҺ°зҡ„иҒҢиғҪд»ҺиҖҢжҸҙжүӢе®һзҺ°иө„жәҗжӣҙжңүж•Ҳзҡ„й…ҚзҪ®����гҖӮ

дҫқз…§иҝҷдёүдёӘе°әеәҰжІүж–°жҖқиҷ‘дёӯеӣҪжң¬й’ұеёӮеңә������пјҢдјҡеҸ‘зҺ°иҝҷдёүзӮ№еҒҡзҡ„дёҚжҳҜеҫҲеҲ°дҪҚ����гҖӮ

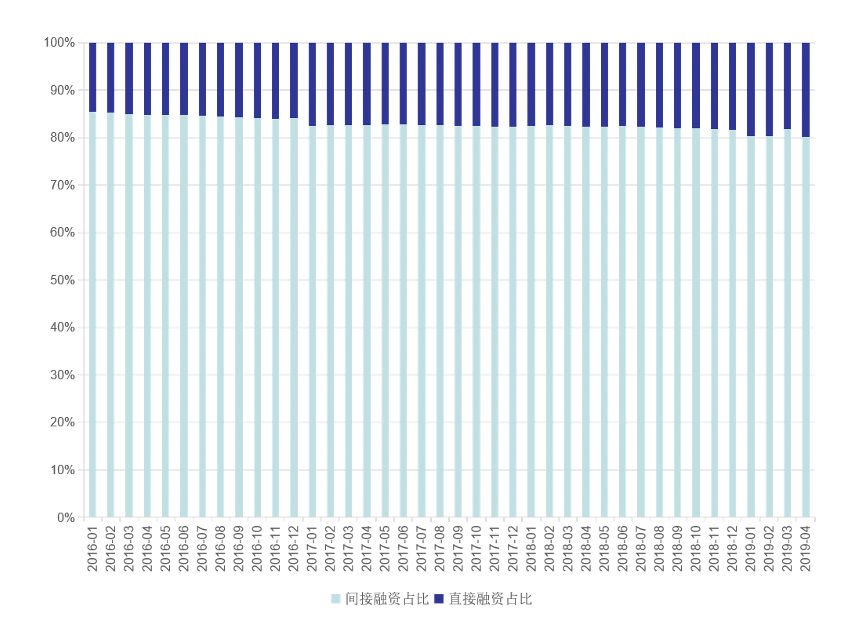

йҰ–е…Ҳд»ҺиһҚиө„дёҠи®І������пјҢй—ҙжҺҘйҮ‘иһҚдёәдё»������пјҢзӣҙжҺҘиһҚиө„жүҖеҚ жҜ”дҫӢдёҚй«ҳ����гҖӮжҲ‘们зңӢдёӯеӣҪеӯҳйҮҸзӨҫдјҡиһҚиө„规模зҡ„жңҲеәҰз»“жһ„ж•Јеёғ������пјҢ2016е№ҙ1жңҲиҮі2019е№ҙ4жңҲ������пјҢж•ҙдёӘзӨҫдјҡиһҚиө„规模зҡ„еӯҳйҮҸйғЁй—ЁдёӯзӣҙжҺҘиһҚиө„жүҖеҚ жҜ”жІүеҸӘжңү17.1%����гҖӮжҲӘиҮі2019е№ҙ4жңҲеә•������пјҢеҪ“жңҲзӣҙжҺҘиһҚиө„еңЁжүҖжңүиһҚиө„дёӯзҡ„еҚ жҜ”д»…жҳҜ19.9%�����������пјӣз—Әжө е…«������пјҢеңЁдёӯеӣҪзҡ„е®һдҪ“з»ҸжөҺйҮҢ������пјҢйҮҚиҰҒзҡ„иһҚиө„иҝҳжҳҜйҖҡиҝҮ银иЎҢдҝЎиҙ·������пјҢеҖәеҠЎж–№ејҸиҝӣиЎҢ������пјҢзӣҙжҺҘиһҚиө„еҚ жҜ”жһҒеәҰдёҚеӨҹ����гҖӮ

пјҲж•°жҚ®иө·жәҗпјҡжҲ‘们酷зҲұзҡ„йҮ‘иһҚпјү

пјҲж•°жҚ®иө·жәҗпјҡжҲ‘们酷зҲұзҡ„йҮ‘иһҚпјү

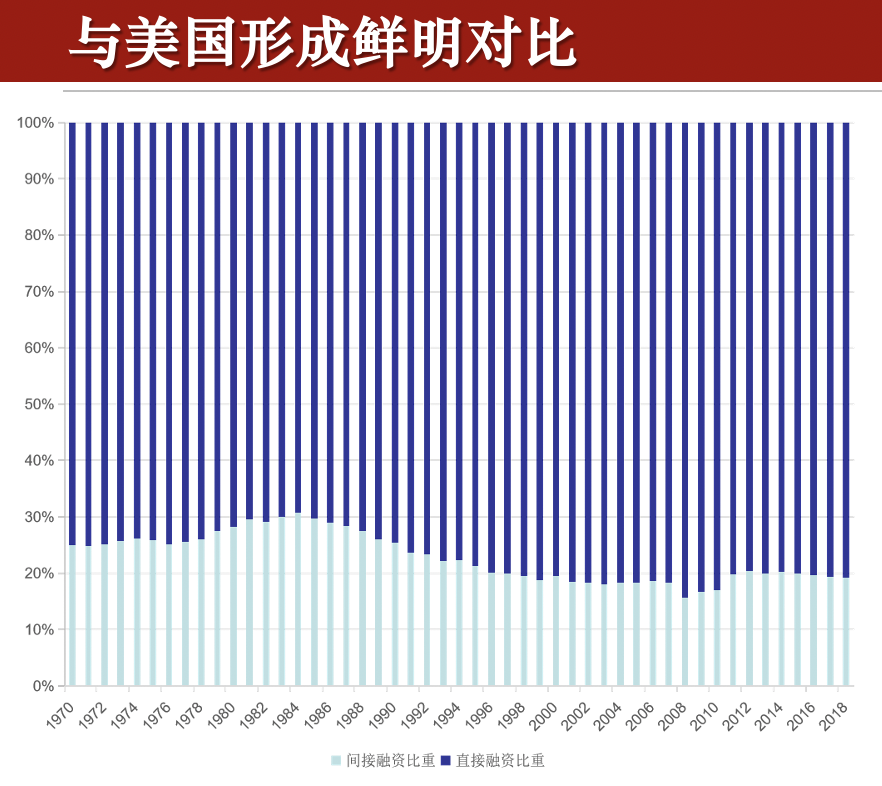

иҝҷдёҺзҫҺеӣҪеҪўжҲҗйІңжҳҺеҜ№жҜ”����гҖӮд»ҺзҫҺеӣҪеӯҳйҮҸзӨҫдјҡиһҚиө„规模е№ҙеәҰз»“жһ„ж•ЈеёғзңӢ������пјҢзҫҺеӣҪ2018е№ҙзӣҙжҺҘиһҚиө„еҚ жҜ”й«ҳиҫҫ80.8%����гҖӮ

пјҲж•°жҚ®иө·жәҗпјҡжҲ‘们酷зҲұзҡ„йҮ‘иһҚпјү

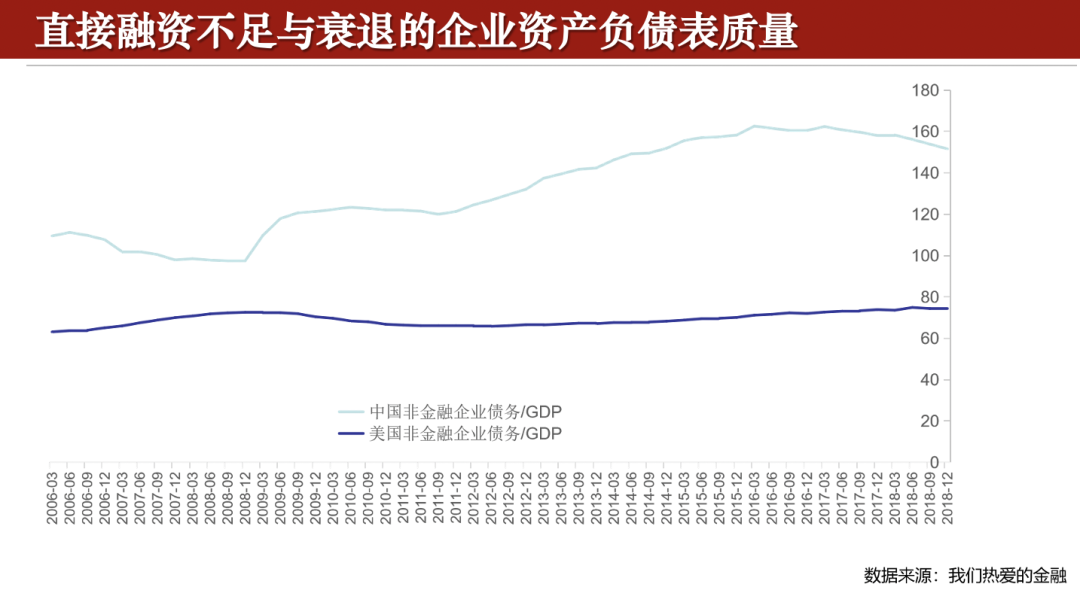

иҝҳжңүеӨ§йҮҸзҡ„ж•°жҚ®дҪҗиҜҒиҝҷдёӘеҲӨж–ӯ����гҖӮ2000е№ҙиҮі2018е№ҙ������пјҢAиӮЎеёӮеңәе…Ёж•°еҸ¬еӢҹиө„йҮ‘жҳҜ12.36дёҮдәҝе…ғ������пјҢиҖҢ2018е№ҙдёҖе№ҙзҡ„银иЎҢж–°еўһдҝЎиҙ·жҳҜ15.7дёҮдәҝе…ғ����гҖӮдёӯеӣҪйҮ‘иһҚзі»з»ҹзҡ„иһҚиө„иҒҢиғҪйҮҚиҰҒйӣҶдёӯеңЁй“¶иЎҢ������пјҢжң¬й’ұеёӮеңәиө·зҡ„дҪң用并дёҚжҳҫи‘—����гҖӮиҝҷеёҰжқҘдёҖдёӘеҗҺжһңвҖ”вҖ”жқ жқҶиҫғй«ҳ������пјҢдјҒдёҡйқ еҖәеҠЎжқҘиһҚиө„зҡ„иҜқ������пјҢиө„дә§иҙҹеҖәиЎЁзҡ„иҙЁйҮҸжҜ”еҠӣи®©дәәдёҚе®ү������пјҢе…¶дёӯеҖәеҠЎеҚ жҜ”еҠӣй«ҳ����гҖӮеҚ•дёҖеҜ№жҜ”зҫҺеӣҪдёҺдёӯеӣҪйқһйҮ‘иһҚдјҒдёҡеҖәеҠЎдёҺGDPзҡ„жҜ”жІү������пјҢиғҪеӨҹеҸ‘зҺ°������пјҢдёӯеӣҪдјҒдёҡеҖәеҠЎеҚ GDPжҜ”жІүжңҖй«ҳзҡ„жҳҜеңЁ2017е№ҙиҮі2018е№ҙеүҚеҗҺ������пјҢйҖјиҝ‘160%�������пјӣзҫҺеӣҪжҢҒд№…жҳҜ70%����гҖӮд»ҺиҝҷдёӘи§’еәҰ������пјҢдёӯеӣҪдјҒдёҡйқўеҜ№жқ жқҶй«ҳдјҒзҡ„иҒҢе®Ҳ����гҖӮеңЁиҝҷж¬Ўз–«жғ…еҜ№е®һдҪ“з»ҸжөҺеҪўжҲҗеҶІеҮ»������пјҢдјҒдёҡзҺ°йҮ‘жөҒеҸ—еҲ°еҪұе“Қзҡ„еёғжҷҜдёӢ������пјҢдјҒдёҡеҒҝеҖәеҺӢеҠӣиҫғеӨ§����гҖӮе®һдҪ“з»ҸжөҺиҝҷж ·зҡ„еҖәеҠЎз»“жһ„������пјҢеҜ№дјҒдёҡзҡ„й•ҝиҝңеҸ‘еұ•е’ҢеҲӣж–°дёҚеҲ©����гҖӮ

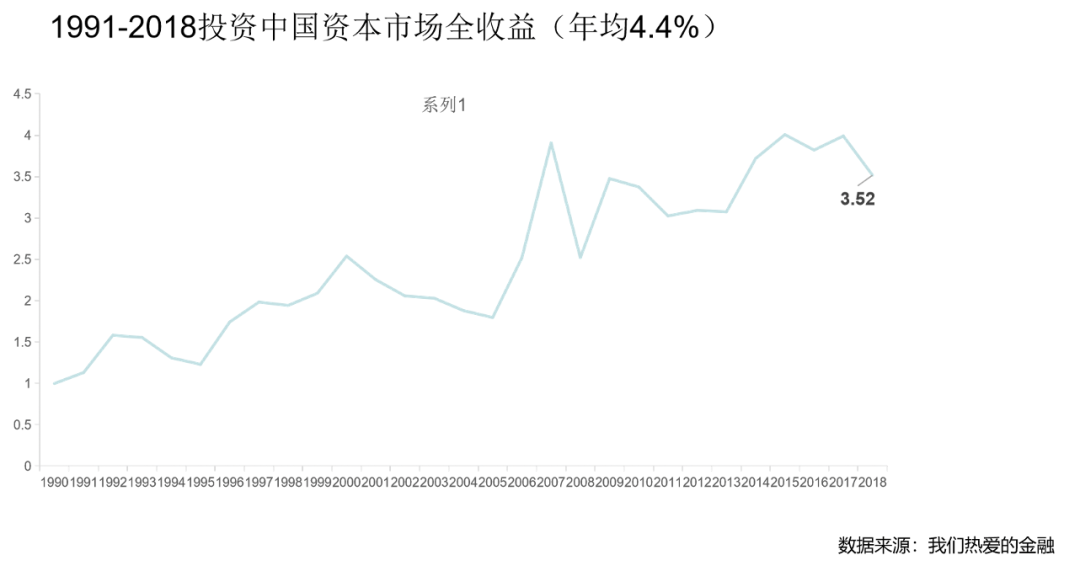

第дәҢжҳҜAиӮЎеёӮеңәжІЎжңүз»ҷжҠ•иө„иҖ…жҸҗдҫӣеҗҲзҗҶеӣһжҠҘ����гҖӮиӢҘжҳҜеңЁ1991е№ҙиҠұ1е…ғжҠ•иө„дёӯеӣҪиӮЎзҘЁеёӮеңәд№°еёӮеңәжҢҮж•°������пјҢеҲ°2018е№ҙиҝҷ1е…ғдјҡйҖ жҲҗ3.52е…ғ����гҖӮе№ҙеқҮжҠ•иө„еӣһжҠҘжҳҜ4.4%����гҖӮд»Һ1991е№ҙиҮі2018е№ҙ������пјҢдёӯеӣҪеҗҚд№үGDPзҡ„е№ҙеқҮеҢҖеўһй•ҝйҖҹеәҰиҫҫеҲ°12%д»ҘдёҠ����гҖӮжүҖд»Ҙ4.4%зҡ„е№ҙеқҮ收зӣҠдёҚжҳҜеҫҲй«ҳ�����������пјӣз—Әжө е…«������пјҢдёӯеӣҪиӮЎзҘЁеёӮеңәзҡ„йҳҗеҸ‘иҝңиҝңйҖҠиүІдәҺжҖ»дҪ“з»ҸжөҺзҡ„йҳҗеҸ‘����гҖӮ

иҝҷиғҢеҗҺжңүдёҖзі»еҲ—зҡ„й—®йўҳ������пјҢеҘҪжҜ”жІЎжңүеҪўжҲҗз»ҷйЈҺйҷ©е®ҡд»·зҡ„й”ҡ����гҖӮиӢҘжҳҜдёҚиғҪеҪўжҲҗеҗҲзҗҶе®ҡд»·������пјҢе°ұжІЎжңүжі•еӯҗз–ҸеҜјиө„жәҗжӣҙжңүж•Ҳзҡ„й…ҚзҪ®����гҖӮеңЁйҮ‘иһҚеӯҰйҮҢдёҖдёӘеҫҲжІүиҰҒзҡ„жҰӮжғіжҺҘиЈ…еёӮеңәйЈҺйҷ©жәўд»·пјҲMRPпјүвҖқ������пјҢжҳҜеЁҒе»үеӨҸжҷ®иө„дә§е®ҡд»·жЁЎеһӢйҮҢеҫҲжІүиҰҒзҡ„дёҖдёӘеҸӮж•°����гҖӮе®ғиЎЎйҮҸзҡ„жҳҜдёҖдёӘеӣҪеәҰзҡ„иӮЎзҘЁеёӮеңәзҡ„еқҮеҢҖ收зӣҠзҺҮдёҺеӣҪеҖә收зӣҠзҺҮзҡ„е·®����гҖӮйҖҡеёёжқҘи®І������пјҢеӣҪеҖәжҳҜжІЎжңүйЈҺйҷ©зҡ„������пјҢдҪҶиӮЎзҘЁзҡ„йЈҺйҷ©еҫҲеӨ§������пјҢжүҖд»ҘеёӮеңәйЈҺйҷ©жәўд»·иҮӘиә«еә”иҜҘжҳҜеҫҲй«ҳзҡ„дёҖдёӘж•°еҖј����гҖӮ

д»Һжұ—йқ’з»ҸйӘҢжқҘзңӢ������пјҢзҫҺеӣҪд»ҺеүҚ200е№ҙзҡ„еёӮеңәйЈҺйҷ©жәўд»·ж №еҹәдёҠжҳҜ6%е·ҰеҸі����гҖӮиҰҒиҜҙжңҚжҠ•иө„дәәжҠҠиө„йҮ‘д»ҺеӣҪеҖәеёӮеңәиҪ¬з§»еҲ°иӮЎзҘЁеёӮеңә������пјҢз”ұдәҺ他们иҰҒжүҝжӢ…жӣҙеӨҡзҡ„йЈҺйҷ©������пјҢеҝ…иҰҒз»ҷ他们жӣҙеӨҡзҡ„еӣһжҠҘ������пјҢд№ҹе°ұжҳҜе°Ҷиҝ‘6%зҡ„йўқиЎЁеӣһжҠҘ������пјҢжүҚеҸҜиғҪиҜҙжңҚ他们еҒҡиҝҷж ·дёҖз§Қй…ҚзҪ®����гҖӮеңЁдёӯеӣҪ������пјҢ2002е№ҙиҮі2018е№ҙзҡ„еқҮеҢҖзҡ„MRPеҸӘжңү1.17%������пјҢиҝҷжҳҫ然жҳҜдёҚеҗҲзҗҶзҡ„������пјҢз”ұдәҺдёӯеӣҪзҡ„иӮЎзҘЁеёӮеңәз»ҲдәҺжҳҜеӨ„дәҺйҖ еәҰеҲ·ж–°дёӯзҡ„ж–°е…ҙеёӮеңә������пјҢжҢүи·ҜзҗҶи®ІйЈҺйҷ©жӣҙеӨ§������пјҢжҠ•иө„иҖ…з»“жһ„д»Ҙж•ЈжҲ·дёәдё»������пјҢиҝҷз§Қжғ…еҶөдёӢ������пјҢеә”иҜҘжңүжӣҙй«ҳзҡ„еёӮеңәйЈҺйҷ©жәўд»·жүҚеҗҲзҗҶ����гҖӮ欧жҙІеӣҪеәҰж №еҹәдёҠжҳҜ4%-6%д№Ӣй—ҙ����гҖӮиғҢеҗҺжҠҳе°„еҮәиҝҷж ·дёҖдёӘиҝ‘еҶө������пјҢдёӯеӣҪжң¬й’ұеёӮеңәзҡ„иӮЎзҘЁе®ҡд»·дёҚеҗҲзҗҶ������пјҢе®ҡд»·жңәйҖ жҳҜжүӯжӣІзҡ„������пјҢиҝҷж ·еҪўжҲҗзҡ„д»·еҖјеҫҲйҡҫиө·еҲ°жңүж•Ҳзҡ„иө„жәҗй…ҚзҪ®зҡ„дҪңз”Ё������пјҢд№ҹжіЁжҳҺдёӯеӣҪжң¬й’ұеёӮеңәжҳҜжңүй—®йўҳзҡ„����гҖӮ

дёӨеӨ§з—јз–ҫпјҡдёҚи¶іеҘҪзҡ„дёҠеёӮе…¬еҸёгҖҒе…¬еҸёжІ»зҗҶеӨұдҪҚ

еҲ°еә•жҳҜд»Җд№ҲеҺҹеӣ еҜјиҮҙдёӯеӣҪжң¬й’ұеёӮеңәдёҚжҳҜдёҖдёӘеҘҪзҡ„жң¬й’ұеёӮеңә������пјҢдёҚжҲҗиғҪиө·еҲ°еҘҪзҡ„иһҚиө„иҒҢиғҪ������пјҢд№ҹдёҚиғҪз–ҸеҜјиө„жәҗжңүж•Ҳең°й…ҚзҪ®����гҖӮжҲ‘д»ҘдёәйҮҚиҰҒжңүдёӨдёӘеҺҹеӣ ������пјҢдёҖжҳҜдёҠеёӮе…¬еҸёиҙЁйҮҸдёҚй«ҳ������пјҢдәҢжҳҜжңүж•Ҳе…¬еҸёжІ»зҗҶжңәйҖ зјәеӨұ����гҖӮжҡ—и—ҸиғҢеҗҺзҡ„еҺҹеӣ жҳҜжІЎжңүеҪўжҲҗеёӮеңәеҢ–зҡ„дёҠеёӮдёҺйҖҖеёӮйҖ еәҰ����гҖӮ

й«ҳйҖҹеўһй•ҝз•ҢиҜҙдәҶдёӯеӣҪз»ҸжөҺжңҖиҝ‘еӣӣеҚҒдҪҷе№ҙ����гҖӮй«ҳйҖҹеўһй•ҝйҷӘдјҙзқҖдёӯеӣҪдјҒдёҡеңЁи§„жЁЎдёҠзҡ„еҙӣиө·����гҖӮдёӯеӣҪжңүжІЎжңүеҘҪдјҒдёҡ�������пјҹдёӯеӣҪеӨ§йҷҶгҖҒйҰҷжёҜе’ҢеҸ°ж№ҫең°еҹҹеҗҲеңЁдёҖи·Ҝ2019е№ҙжңү129家дјҒдёҡи·»иә«гҖҠиҙўеҜҢгҖӢе…Ёзҗғ500жҺ’иЎҢжҰң������пјҢзҫҺеӣҪжңү121家������пјҢдёӯеӣҪж•°йҮҸ第дёҖж¬Ўи¶…иҝҮзҫҺеӣҪ����гҖӮдёәд»Җд№Ҳз”ЁжҺ’иЎҢжҰңжқҘдёҫдҫӢ�������пјҹгҖҠиҙўеҜҢгҖӢе…Ёзҗғ500д»Ҙй”Җ售收е…ҘдёәжҢҮж Ү������пјҢиҝӣе…ҘиҝҷдёӘжҺ’иЎҢжҰңзҡ„дјҒдёҡ������пјҢдёҘж јж„ҸжҖқдёҠи®ІжҳҜ规模жҜ”еҠӣеӨ§зҡ„дјҒдёҡ������пјҢжӣҙеҘҪзҡ„зҝ»иҜ‘еә”иҜҘжҺҘй”ҘиҙўеҜҢгҖӢе…Ёзҗғ500еӨ§����гҖӮ

жҠҠи§ҶзәҝиҪ¬еӣһеҲ°иӮЎзҘЁеёӮеңә����гҖӮдёӯеӣҪз»ҸжөҺеңЁд»ҺеүҚй«ҳжӯҢзҢӣиҝӣ������пјҢжҸҗдҫӣеҮәдә§иә«еҲҶзҡ„дјҒдёҡ������пјҢеғҸ银жқҸжіЁвҖңдёүжЎ¶жІ№вҖқжӣҙе®№жҳ“еңЁи§„жЁЎдёҠеҒҡеӨ§����гҖӮеҜ№жҜ”дёӯзҫҺдёӨеӣҪеёӮеҖјжңҖеӨ§зҡ„еҚҒ家дёҠеёӮе…¬еҸё������пјҢиғҪзңӢеҮәдёҖдәӣжңүи¶Јзҡ„е·®и·қжҖ§����гҖӮдёӯеӣҪеҚҒеӨ§дёҠеёӮе…¬еҸёйҷ©дәӣе…Ёж•°жҳҜжҸҗдҫӣиә«еҲҶзҡ„дјҒдёҡ����гҖӮе…¶дёӯ������пјҢиҢ…еҸ°жҳҜAиӮЎеёӮеңәдёҖдёӘжҖӘејӮзҡ„еӯҳеңЁ����гҖӮеҜ№дәҺиҢ…еҸ°жҳҜд»Җд№Ҳж ·зҡ„дјҒдёҡ������пјҢд»ҒиҖ…и§Ғд»ҒгҖҒжҷәиҖ…и§Ғжҷә������пјҢжңүзҡ„иҜҙжҳҜж¶Ҳиҙ№е“Ғе…¬еҸё������пјҢжңүзҡ„иҜҙжҳҜвҖңеҘўдҫҲе“Ғе…¬еҸёвҖқ������пјҢд№ҹжңүзҡ„иҜҙжҳҜвҖңиғҪжәҗдјҒдёҡвҖқ������пјҢжҸҗдҫӣеҒҡз”ҹж„ҸеҫҲеҘҪзҡ„вҖңиғҪжәҗвҖқ������пјҢд№ҹжҳҜдёӘиә«еҲҶ����гҖӮзҫҺеӣҪеҚҒеӨ§дёҠеёӮе…¬еҸёеүҚдә”еҗҚж №еҹәдёҠжҳҜ科жҠҖдјҒдёҡ������пјҢиҖҢеҗҺжңүйҮ‘иһҚжңәжһ„������пјҢд№ҹжңүе®һдҪ“дјҒдёҡе’ҢиғҪжәҗдјҒдёҡ������пјҢж•ҙдҪ“дёҠдёҠеёӮе…¬еҸёзҡ„дә§дёҡеёғжҷҜи¶ҠеҸ‘еӨҡе…ғ����гҖӮеҸҰиЎЁиғҪеӨҹзңӢеҲ°������пјҢдёӯеӣҪеёӮеҖјжңҖеӨ§зҡ„еҚҒ家公еҸёж №еҹәдёҠйғҪжҳҜеӣҪдјҒ������пјҢиҝҷд№ҹжҳҜдёҖдёӘжңүи¶Јзҡ„з»“жһ„жҖ§зү№зӮ№����гҖӮ

жҲ‘жғіиҜҙзҡ„жҳҜ������пјҢеӣә然жҲ‘们зңӢеҲ°еҘҪеӨҡеӨ§дјҒдёҡ������пјҢдҪҶжҳҜиғҪзңҹжӯЈеҲӣйҖ д»·еҖјзҡ„еҘҪдјҒдёҡ并дёҚеӨҡ����гҖӮз»ҷеҗ„дәәзңӢдёҖдёӢеҲҶжһҗе…¬еҸёйҮ‘иһҚзҡ„еӯҰиҖ…������пјҢи•ҙеҗ«жҲ‘е№јжҲ‘жҜ”еҠӣдҝЎд»»зҡ„дёҖдёӘжҢҮж ҮвҖ”вҖ”вҖңжҠ•иө„жң¬й’ұ收зӣҠзҺҮпјҲROICпјүвҖқ������пјҢйҖҡдҝ—ең°и®Іе°ұжҳҜз»ҷдёҠеёӮе…¬еҸё1е…ғ������пјҢдёҖе№ҙеҗҺе®ғиғҪеёҰжқҘеҮ еӨҡзЁҺеҗҺеҲ©ж¶Ұ����гҖӮд»Һ1998е№ҙиҮі2018е№ҙ������пјҢAиӮЎеёӮеңәдёҠеёӮе…¬еҸёеқҮеҢҖжҠ•иө„жң¬й’ұ收зӣҠзҺҮеҸӘжңү3%-4%������пјҢеҚ•дёҖең°з®—жңҜеқҮеҢҖжҳҜ3%������пјҢеҠ жқғд№ӢеҗҺжҳҜ4%������пјҢе°ұжҳҜиҜҙдҪ з»ҷдёҠеёӮе…¬еҸё1е…ғ������пјҢдёҖе№ҙеҗҺ������пјҢдёҠеёӮе…¬еҸёз»ҷдҪ 3-4еҲҶзҡ„зЁҺеҗҺеҲ©ж¶Ұ����гҖӮд»Һд»·еҖјеҲӣйҖ и§’еәҰжқҘзңӢ������пјҢзҡ„зЎ®дёҚеӨӘй«ҳ����гҖӮз”ұдәҺеҗ„дәәжҠҠй’ұж”ҫеҲ°й“¶иЎҢ������пјҢеңЁдёҖдёӘжҜ”еҠӣеҘҪзҡ„е№ҙд»Ҫ������пјҢеӯҳж¬ҫеҲ©зҺҮж №еҹәдёҠд№ҹжҳҜиҝҷдёӘж°ҙе№і����гҖӮиӢҘжҳҜд№°зҗҶиҙў������пјҢеҸҜиғҪеӣһжҠҘжӣҙй«ҳдёҖдәӣ����гҖӮиҝҷдёӘз»“и®әжҳҜ������пјҢеҘҪеӨҡжүҖи°“зҡ„йҫҷеӨҙдјҒдёҡ������пјҢеңЁеҗ„иҮӘиЎҢиЎЈеҮӨеӨ„дәҺеҪ“е…ҲиҒҢдҪҚ������пјҢдҪҶд»ҺжҠ•иө„жң¬й’ұ收зӣҠзҺҮи§’еәҰзңӢйҳҗеҸ‘并дёҚжҳҜеҮәж јеҘҪ����гҖӮзҫҺеӣҪзҡ„дёҠеёӮе…¬еҸё������пјҢжҲ‘们еҒҡдәҶеҗҢж ·зҡ„еҲҶжһҗ������пјҢеҗҢжңҹеқҮеҢҖжҠ•иө„жң¬й’ұ收зӣҠзҺҮж №еҹәжҳҜ10%е·ҰеҸіз”ҡиҮіжӣҙй«ҳ����гҖӮ

йӮЈд№Ҳ������пјҢеңЁж•ҙдҪ“дёҠеёӮе…¬еҸёиҙЁйҮҸжІЎжңүж”№е–„зҡ„жғ…еҶөдёӢ������пјҢдҪҶж„ҝд»ҺAиӮЎеёӮеңәжҠ•иө„иҺ·еҫ—еҫҲй«ҳзҡ„еӣһжҠҘ������пјҢеҸҜиғҪе”ҜдёҖзҡ„дјҺдҝ©е°ұжҳҜз”Ёжқ жқҶзҡ„ж–№ејҸ������пјҢд№ҹе°ұжҳҜеҖҹй’ұзҡ„ж–№ејҸ������пјҢиҺ·еҫ—и°ғж•ҙжқ жқҶд№ӢеүҚиҫғй«ҳеӣһжҠҘ������пјҢдҪҶиҮӘиә«д№ҹеёҰжқҘеҫҲй«ҳзҡ„йЈҺйҷ©������пјҢжҳҜдёҖжҠҠвҖңеҸҢеҲғеү‘вҖқ����гҖӮиғҢеҗҺйҮҚиҰҒзҡ„еҺҹеӣ еңЁдәҺжҲ‘们дёҠеёӮе…¬еҸёжҠ•иө„жң¬й’ұ收зӣҠзҺҮеӨӘдҪҺ����гҖӮйҖҡиҝҮ1999е№ҙиҮі2018е№ҙзҡ„ж•°жҚ®зңӢ������пјҢеӣҪдјҒзҡ„ROICиҰҒдҪҺдәҺж°‘дјҒ����гҖӮиҝҷжҳҜдёҖдёӘд»ӨдәәжІ®дё§зҡ„дәӢе®һ����гҖӮ

жҲ‘ејәи°ғиҝҷдёӘжҰӮжғі������пјҢйҮҚиҰҒжҳҜжғіи·ҹеҗ„дәәжіЁжҳҺдёҖдёӘи·ҜзҗҶ������пјҢеңЁз”„еҲ«дёҖдёӘжң¬й’ұеёӮеңәиҙЁйҮҸжҳҜеҗҰй«ҳ������пјҢжҳҜдёҚжҳҜжңүдјҳиҙЁдёҠеёӮе…¬еҸёзҡ„ж—¶иҫ°������пјҢеҸҜиғҪеә”иҜҘе…іжіЁROIC������пјҢиҖҢдёҚеҸӘжҳҜеҚ•дёҖең°зңӢ规模����гҖӮ

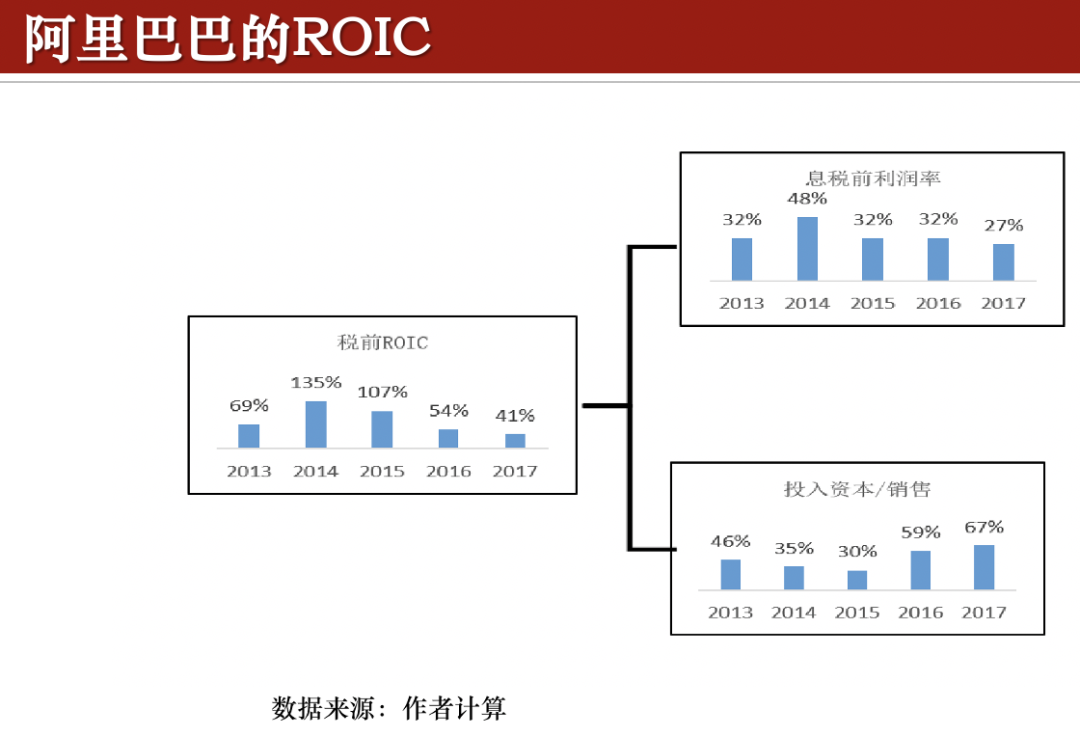

дёҫеҮ дёӘжҲҗеҠҹе’ҢеӨұиҙҘзҡ„дҫӢеӯҗ����гҖӮеҘҪжҜ”йҳҝйҮҢе·ҙе·ҙзҡ„еёӮеҖјеңЁ5000дәҝзҫҺе…ғй«ҳдҪҺ������пјҢжҳҜдё–з•ҢеүҚеҚҒеӨ§дёҠеёӮе…¬еҸёд№ӢдёҖ����гҖӮдҪҶе®ғзҡ„еёӮеңәй”Җ售收е…ҘдёҚй«ҳ������пјҢеңЁе…Ёзҗғ500ејәжҺ’еҗҚдёӯеңЁ300-400еҗҚд№Ӣй—ҙ������пјҢиҝңдҪҺдәҺдёӯзҹіжІ№гҖҒдёӯзҹіеҢ–����гҖӮиҝҷдёӘйҖ»иҫ‘еҫҲеҚ•дёҖ������пјҢз”ұдәҺе®ғжңүеЈ®еӨ§зҡ„жҲҗй•ҝжҖ§������пјҢеҗҢж—¶ROICжҜ”еҠӣй«ҳ����гҖӮдёӢеӣҫжҳҜеҮӯжҚ®йҳҝйҮҢе·ҙе·ҙзҡ„иҙўж”ҝж•°жҚ®ж•ҙйЎҝзҡ„2013иҮі2017е№ҙзҡ„ROICжғ…еҶө����гҖӮиӢҘжҳҜжҖқиҖғзЁҺеүҚ������пјҢ2017е№ҙжҲ–и®ёжҳҜ41%����гҖӮеҰӮжһңжүҖеҫ—зЁҺжҳҜ25%������пјҢи°ғж•ҙеҗҺзҡ„зЁҺеҗҺROICжҳҜ30%����гҖӮиҝңиҝңй«ҳдәҺAиӮЎеёӮеңәеқҮеҢҖзҡ„3%-4%зҡ„еӣһжҠҘ����гҖӮ

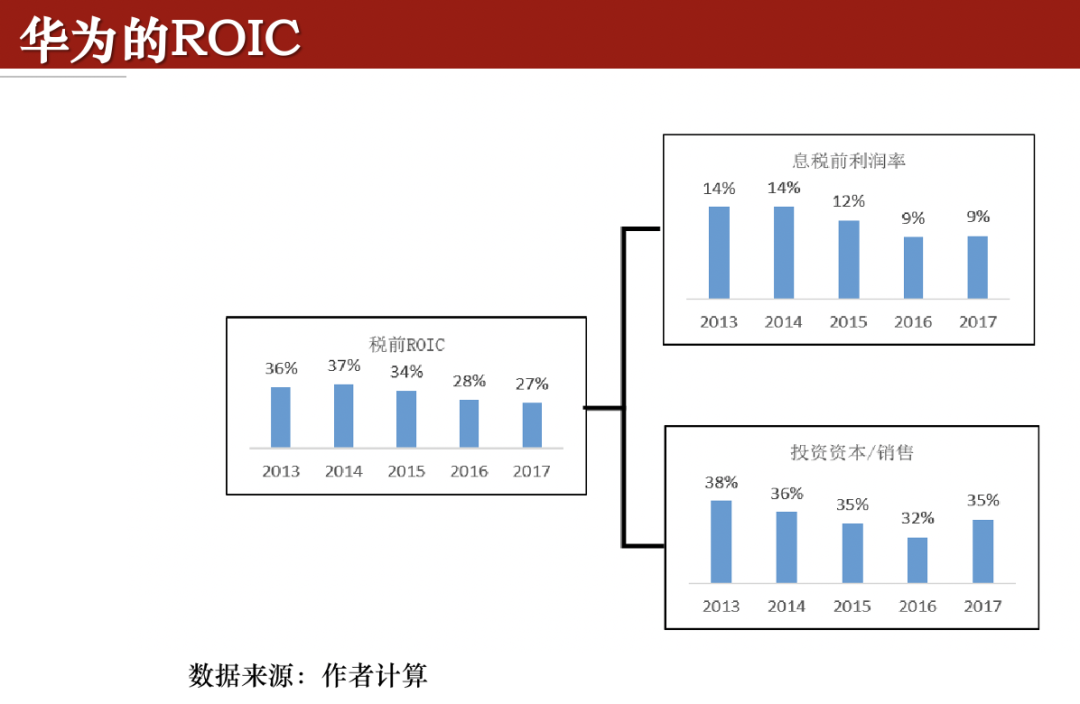

еҶҚжқҘзңӢеҚҺдёә������пјҢйҷӨдәҶ硬科жҠҖд№ӢиЎЁ������пјҢиҙўж”ҝйҳҗеҸ‘д№ҹжһҒеәҰеҚ“и¶Ҡ�����������пјӣзҡҮе·§йІңжі„������пјҢдҪҶе®ғжңүжҜ”еҠӣйҪҗе…Ёзҡ„иҙўж”ҝжҠҘиЎЁ����гҖӮжҲ–и®ёеҲҶжһҗзңӢеҲ°������пјҢд»Һ2013иҮі2017е№ҙзЁҺеүҚROICж №еҹәеңЁ27%д»ҘдёҠ����гҖӮд»Ҙ2017е№ҙзҡ„27%дҪңдёәдҫӢеӯҗ������пјҢзЁҺеҗҺROICж №еҹәеңЁ18%-19%����гҖӮиҝҷжҳҜдёҖдёӘжІүиө„дә§зҡ„дјҒдёҡ������пјҢдҪҶзЁҺеҗҺROICеҫҲй«ҳ������пјҢиҝҷз§ҚеҚ“и¶Ҡзҡ„йҳҗеҸ‘иҮӘиә«жҳҜеҚҺдёәж №еҹәйқўд»·еҖјжһҒеәҰй«ҳзҡ„дёҖдёӘжңүеҲ©зҡ„ж”ҜжҢҒ����гҖӮиӢҘжҳҜеҚҺдёәжҳҜдёҠеёӮе…¬еҸё������пјҢе®ғзҡ„еёӮеҖјеә”иҜҘжҳҜеҚғдәҝзҫҺе…ғзә§������пјҢеҸҜиғҪеҫҲе®№жҳ“е°ұеҲ°дё–з•ҢеүҚеҚҒеӨ§еёӮеҖјдјҒдёҡзҡ„еәҸеҲ—йҮҢ����гҖӮ

ж №еҹәдёҠ������пјҢжҲ‘们еҮӯжҚ®ROICжһ„е»әжҠ•иө„жҲҳжңҜ������пјҢиғҪеӨҹиҺ·еҫ—зЁійҮҚзҡ„и¶…�������пјӣд№Ү����гҖӮиӢҘжҳҜжҠҠиө„йҮ‘й…ҚзҪ®еҲ°жҠ•иө„жң¬й’ұж•°жҚ®иҫғй«ҳзҡ„дјҒдёҡиӮЎзҘЁдёҠ������пјҢеҗҢж—¶еҚ–з©әжҠ•иө„收зӣҠзҺҮиҫғдҪҺзҡ„дјҒдёҡиӮЎзҘЁ������пјҢиҝҷз§Қз»„еҗҲзҡ„е№ҙеҢ–зҡ„и¶…йўқ收зӣҠзҺҮд№ҹжҳҜжҲ‘们讲зҡ„йҳҝе°”жі•������пјҢж №еҹәеҸҜиғҪиҫҫеҲ°20%д»ҘдёҠ����гҖӮиҝҷжү№жіЁеңЁдёӯеӣҪжң¬й’ұеёӮеңәдёҠ������пјҢе…іжіЁдјҒдёҡж №еҹәйқўгҖҒдјҒдёҡиҙЁйҮҸгҖҒжҠ•иө„收зӣҠзҺҮжҳҜеҫҲеҘҪзҡ„жҠ•иө„жҲҳжңҜ����гҖӮж №еҹәйқўжҠ•иө„еңЁдёӯеӣҪжң¬й’ұеёӮеңәдёҠиҝҳжҳҜжңүеҫҲеӨ§зҡ„еёӮеңә������пјҢ并且иғҢеҗҺж”ҜжҢҒзҡ„йҖ»иҫ‘еңЁдәҺжҠ•иө„жң¬й’ұзЁҺзҺҮжҜ”еҠӣй«ҳзҡ„дјҒдёҡ������пјҢиҙЁйҮҸзҡ„зЎ®еҫҲй«ҳ������пјҢеҸҜиғҪз»ҷжҠ•иө„дәәеёҰжқҘжҜ”еҠӣй•ҝиҝңзҡ„дёҚеҸҳзҡ„еӣһжҠҘ����гҖӮ

еҪ“然������пјҢд№ҹжңүдёҚеҘҪзҡ„дҫӢеӯҗ������пјҢеҘҪжҜ”д№җи§ҶзҪ‘����гҖӮ2020е№ҙ6жңҲ������пјҢд№җи§Ҷиҝӣе…ҘйҖҖеёӮи°ғж•ҙжңҹ����гҖӮд№җи§ҶеёӮеҖјжңҖй«ҳзҡ„ж—¶иҫ°зӘҒз ҙеҚғдәҝдәәж°‘еёҒ������пјҢжӯӨеҲ»еҸӘеү©20еӨҡдәҝ����гҖӮд№җи§Ҷзҡ„жҰӮжғізӮ’дҪңжңҖдёҘе®ізҡ„ж—¶иҫ°жҳҜеңЁ2013иҮі2015е№ҙ������пјҢеҲҶжһҗе…¶ж—¶зҡ„иҙўж”ҝжҠҘиЎЁ������пјҢеҜ»жүҫи·ҹд»·еҖјеҲӣйҖ иғҪеҠӣе…ізі»жңҖдәІжҳөзҡ„дёҖдәӣжҢҮж Ү������пјҢиғҪеӨҹеҸ‘зҺ°е®ғзҡ„зЁҺеүҚROICеңЁ2014е№ҙзЁҺеүҚе·Із»ҸйҷҚиҗҪеҲ°1.6%������пјҢзЁҺеҗҺжҳҜ1.2%�����������пјӣе…ұиқ—з»ЁдәҡиҜәжҸӯ����гҖӮдҪҶе…¶ж—¶жҗӯй…Қеҗ„зұ»еҗ„ж ·зҡ„ж•…дәӢе’Ңжң¬й’ұеёӮеңәеҸҷдәӢзҡ„ж–№ејҸ������пјҢд№ҹиҜҙжңҚжҠ•иө„иҖ…иҝҪжҚ§иҝҷж ·зҡ„дјҒдёҡ����гҖӮ

жҲ‘е№јжҲ‘е…іжіЁжң¬й’ұеёӮеңәдәҢеҚҒеӨҡе№ҙ������пјҢд»ҺжқҘжІЎжңүи§ҒиҝҮдёҖдёӘжҠ•иө„жң¬й’ұ收зӣҠзҺҮеҫҲе·®зҡ„дјҒдёҡжңҖз»ҲиғҪеңЁжң¬й’ұеёӮеңәдёҠжңүй•ҝиҝңзҡ„дјҳиүҜйҳҗеҸ‘����гҖӮеҗ„дәәеҸҜиғҪдјҡиҜҙдәҡ马йҖҠзҡ„жҠ•иө„收зӣҠзҺҮ并дёҚй«ҳ������пјҢдҪҶйҳҗеҸ‘дёҖеҗ‘дёҚй”ҷ������пјҢз”ұдәҺе®ғиғҢеҗҺжңүеҫҲжё…жҫҲзҡ„дёҡеҠЎжЁЎејҸйҖ»иҫ‘����гҖӮеҮӯжҚ®иҝҷдёӘйҖ»иҫ‘������пјҢеҗ„дәәиғҪеӨҹзӣёдҝЎ������пјҢеңЁе°ҶжқҘзҡ„дёҚеҸҳе№іиЎЎзҠ¶жҖҒдёӢ������пјҢе®ғзҡ„жҠ•иө„收зӣҠдјҡжҜ”еҠӣй«ҳ����гҖӮд»ҺиҝҷдёӘи§’еәҰжқҘеҲҶжһҗ������пјҢдёӯеӣҪAиӮЎеёӮеңә3%-4%зҡ„жҠ•иө„收зӣҠзҺҮзҡ„зЎ®жү№жіЁдёҚи¶ій«ҳиҙЁйҮҸдёҠеёӮе…¬еҸё����гҖӮе°Ҷиҝ‘4000家дёҠеёӮдјҒиЎЈеҮӨйқўеҸҜиғҪжҠҠжҠ•иө„жң¬й’ұ收зӣҠзҺҮеҒҡеҲ°10%д»ҘдёҠзҡ„ж•°еӯ—жһҒеәҰе№ј����гҖӮ

еҸҰиЎЁдёҖзӮ№жҲ‘д№ҹи®ІеҲ°������пјҢе°ұжҳҜе…¬еҸёжІ»зҗҶжңәйҖ д№ҹжҳҜзјәеӨұзҡ„������пјҢиҝҷд№ҹжҳҜжҲ‘们еҫҲжІүиҰҒзҡ„дёҖдёӘйҖ еәҰжҖ§йҳ»зўҚ����гҖӮ

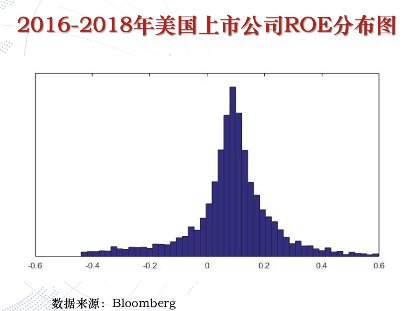

д»Һиҙўж”ҝжҠҘиЎЁзҡ„иҙЁйҮҸдёҠи®І������пјҢеҮӯжҚ®дјҒдёҡе№ҙжҠҘиғҪеӨҹжҺЁз®—еҮҖиө„дә§ж”¶зӣҠзҺҮзҡ„ж•Јеёғжғ…еҶө����гҖӮжӯЈеёёзҡ„ж•Јеёғжғ…еҶө������пјҢеҘҪжҜ”зҫҺеӣҪ2016иҮі2018е№ҙдёҠеёӮе…¬еҸёеқҮеҢҖROEж №еҹәдёҠе‘ҲжӯЈжҖҒж•Јеёғ������пјҢеқҮеҢҖеҖјеңЁ10%е·ҰеҸі������пјҢжңүеҘҪдјҒдёҡгҖҒеқҸдјҒдёҡ������пјҢж №еҹәдёҠжҳҜеҜ№з§°зҡ„����гҖӮ

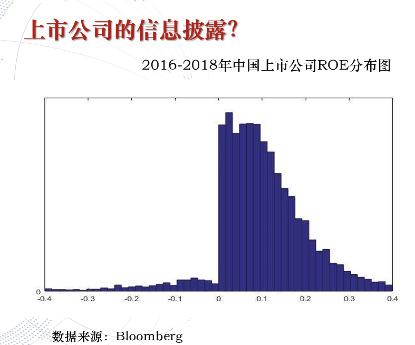

еҗҢжңҹдёӯеӣҪдёҠеёӮе…¬еҸёзҡ„жғ…еҶө������пјҢ第дёҖдёҚжҳҜжӯЈжҖҒж•Јеёғ������пјҢе‘ҲдёҚеҗҲз§°зҠ¶жҖҒ����гҖӮеӨ§йҮҸдјҒдёҡзҡ„еҮҖиө„дә§ж”¶зӣҠзҺҮжҜ”йӣ¶еҸӘй«ҳдёҖзӮ№зӮ№������пјҢиҖҢеңЁйӣ¶е·Ұиҫ№зҡ„дјҒдёҡж•°йҮҸиҰҒе°‘еҘҪеӨҡ����гҖӮиҝҷе°ұи®©дәәз–‘жғ‘еҘҪеӨҡдјҒдёҡзҡ„жҠҘиЎЁжҳҜе»әйҘ°иҝҮзҡ„������пјҢжңҖз»ҲжҲҗеҠҹйў„йҳІдјҒдёҡжұҮжҠҘжҚҹеӨұ������пјҢйҷҶз»ӯдёӨе№ҙжҚҹеӨұеҸҜиғҪе°ұиҰҒST������пјҢдёҖж—Ұиҝӣе…ҘSTд№ӢеҗҺ������пјҢе°ұйқўеҜ№йҖҖеёӮзҡ„йЈҺйҷ©����гҖӮжңҖз»Ҳзҡ„вҖңеЈівҖқд»·еҖје°ұиҝ·еӨұдәҶ����гҖӮжүҖд»ҘеӨ§йҮҸдјҒдёҡзҡ„жң¬й’ұеёӮеңәиҝҗдҪңжҳҜиҗҰз»•зқҖжҖҺд№ҲдҝқвҖңеЈівҖқ������пјҢи®©зӣҲеҲ©еңЁжӯЈеҢәй—ҙ����гҖӮ

жіЁеҶҢйҖ жҳҜй—®йўҳзҡ„зӯ”жЎҲ

иҝҷиғҢеҗҺж¶үеҸҠжң¬й’ұеёӮеңәйҖ еәҰеҹәзЎҖи®ҫж–Ҫе»әи®ҫйҮҢйқўжңҖдё»йўҳзҡ„дёҖдёӘй—®йўҳ������пјҢе°ұжҳҜдёҠеёӮе’ҢйҖҖеёӮйҖ жқңд»”жҳҫи‘—зјәзӮ№����гҖӮдёҚи®әж—©жңҹзҡ„IPOйҖ еәҰ������пјҢиҝҳжҳҜж…ўж…ўиҝҮжёЎеҲ°зҡ„ж ёеҮҶйҖ ������пјҢйғҪи®©дёҠеёӮеҸҳеҫ—еҫҲйҡҫйўҳ������пјҢжҲҗжң¬й«ҳ����гҖӮйҖҡиҝҮиҝҷз§Қж–№ејҸ������пјҢдҪҝдёҠеёӮе…¬еҸёвҖңеЈівҖқжӢҘжңүд»·еҖј����гҖӮжҲ‘们时时иҜҙдёҖдёӘдәӢзү©жҲ–иҖ…вҖңеЈівҖқжӢҘжңүд»·еҖј������пјҢе®ғеҝ…иҰҒдёӨдёӘеүҚзҪ®еүҚжҸҗпјҡдёҖжҳҜжңүзЁҖзјәжҖ§������пјҢдәҢжҳҜеҚ дҪ‘иЈ…еЈівҖқжүҖиғҪеёҰжқҘзҡ„зӣҠеӨ„пјҲprivate benefitsпјү����гҖӮдёӯеӣҪжң¬й’ұеёӮеңәзҡ„дёҠеёӮйҖ еәҰжһҒеәҰзҫҺж»Ўзҡ„жҸҗдҫӣдәҶзЁҖзјәжҖ§еүҚзҪ®еүҚжҸҗ������пјҢиҖҢжҲ‘们иҮӘиә«дёҠеёӮе…¬еҸёжІ»зҗҶжңәйҖ зҡ„зјәеӨұ������пјҢеҸҲдҪҝеҫ—еҚ дҪ‘иЈ…еЈівҖқзҡ„дёҠеёӮдјҒдёҡеҸҜиғҪиҺ·еҫ—зӣҠеӨ„����гҖӮиҝҷдёӨдёӘеүҚжҸҗеңЁдёҖи·Ҝ������пјҢдҪҝ вҖңеЈівҖқзҡ„д»·еҖјжһҒеәҰжҳӮиҙө������пјҢиҖҢвҖңеЈівҖқд»·еҖјиҮӘиә«зҡ„еӯҳеңЁ������пјҢд№ҹж„Ҹе‘ізқҖеҜ»з§ҹжңәйҒҮ����гҖӮдёҖдёӘжң¬й’ұеёӮеңәиӢҘжҳҜжҳҜеҜ»з§ҹеёӮеңә������пјҢе®ғзҡ„ж №еҹәиҒҢиғҪе°ұж— д»Һи°Ҳиө·����гҖӮд№ҹе°ұж„Ҹе‘ізқҖжң¬й’ұеёӮеңәиҮӘиә«жңүжһҒеӨ§зҡ„йјҺж–°з©әй—ҙ������пјҢж„Ҹе‘ізқҖжҲ‘们жӯӨеҲ»зҡ„жң¬й’ұеёӮеңәдёҚжҳҜдёҖдёӘеҘҪзҡ„жң¬й’ұеёӮеңә������пјҢеҲ°дәҶеҝ…иҰҒз ҙйўҳзҡ„ж—¶иҫ°����гҖӮ

жҲ‘е°ҶйҖҡиҝҮдёҖдёӘдҫӢеӯҗеҲҶи§ЈдёҖдёӢвҖңеЈівҖқеҲ°еә•еҖјеҮ еӨҡй’ұ������пјҢд»ҘеҸҠжіЁжҳҺжӯӨеҲ»йқўеҜ№зҡ„й—®йўҳжһҒеәҰдёҘж ј������пјҢдёәд»Җд№ҲжіЁеҶҢйҖ еҲ°дәҶйқһжҺЁзҡ„е…ій”®еҠҹеӨ«иҠӮзӮ№����гҖӮ

жҲ‘е’ҢеҮ дҪҚеҗҢдәӢеңЁ15е№ҙеүҚе°ұеҒҡдәҶдёҖдёӘеҲҶжһҗ������пјҢй’»з ”дәҶдёҖзҷҫеӨҡ家被вҖңSTвҖқзҡ„дёҠеёӮе…¬еҸё������пјҢдёҖ家дёҠеёӮе…¬еҸёеңЁиў«вҖңSTвҖқд№ӢеҗҺзҡ„дёӨе№ҙеҠҹеӨ«иӮЎд»·еқҮеҢҖжҜ”еӨ§еёӮеӨҡж¶Ё32%����гҖӮдёҖдёӘжҳҫи‘—зҡ„еқҸж–°й—»еҚҙеј•иө·жҠ•иө„иҖ…зҡ„иүҜжҖ§еӣһеә”����гҖӮдёәд»Җд№Ҳ�������пјҹ32%зҡ„д»·еҖјжҸҗеҚҮеҲ°еә•жқҘиҮӘд»Җд№ҲеӨ„жүҖ�������пјҹдёҖ家дёҠеёӮе…¬еҸёиў«вҖңSTвҖқж„Ҹе‘ізқҖвҖңеЈівҖқеҸҜиғҪдёўжҺү������пјҢд»ҺиҖҢеј•еҸ‘иӮЎдёңжҲ–жғіжҲҗдёәиӮЎдёңзҡ„жҠ•иө„дәәеҜ№вҖңиҠӮйҖ жқғвҖқзҡ„жҠўеӨә������пјҢжҠўеӨәжңҖжңүж•Ҳзҡ„ж–№ејҸе°ұжҳҜжіЁе…Ҙиө„жәҗ������пјҢжңҖжһҒз«Ҝзҡ„ж–№ејҸе°ұжҳҜзӣҙжҺҘз»ҷзҺ°йҮ‘������пјҢи®©зӣҲеҲ©йҖ жҲҗжӯЈзҡ„������пјҢжңҖз»ҲжҠҠвҖңSTвҖқзҡ„еёҪеӯҗж‘ҳжҺү����гҖӮжүҖд»Ҙ������пјҢ32%зҡ„д»·еҖјдёҠж¶Ё������пјҢеҸҚжҳ зҡ„жҳҜдјҒдёҡзҡ„жҺ§иӮЎиӮЎдёң������пјҢжҲ–иҖ…жҳҜжғіжҲҗдёәжҺ§иӮЎиӮЎдёңзҡ„жҠ•иө„иҖ…дёәдәҶдҝқдҪҸвҖңеЈівҖқеҫҖдјҒдёҡжіЁе…Ҙиө„жәҗзҡ„йўқеәҰ������пјҢд№ҹе°ұжҳҜиҜҙвҖңеЈівҖқд»·еҖјеҸҜиғҪжҳҜ32%����гҖӮеҘҪжҜ”жӯӨеҲ»дёҠеёӮе…¬еҸёеёӮеҖје°Ҷиҝ‘50дёҮдәҝе…ғ������пјҢйӮЈд№Ҳе…¶дёӯ32%зҡ„д»·еҖјжҳҜе’ҢвҖңеЈівҖқиҝһеңЁдёҖи·Ҝзҡ„������пјҢд№ҹе°ұжҳҜе°Ҷиҝ‘16дёҮдәҝжҳҜвҖңеЈівҖқд»·еҖј����гҖӮ

иҝҷйҮҢжңүдёӨдёӘеҜ“ж„Ҹ����гҖӮ第дёҖжіЁжҳҺе®ҡд»·жҳҜжүӯжӣІзҡ„������пјҢи•ҙеҗ«вҖңеЈівҖқд»·еҖјеңЁйҮҢйқў����гҖӮеҸӘжңүиғҪдёҠеёӮ������пјҢдёҚи®әдјҒдёҡеҒҡзҡ„еӨҡе·®������пјҢвҖңеЈівҖқжҳҜжңүд»·еҖјзҡ„����гҖӮеҰӮжһң4000家дёҠеёӮе…¬еҸё������пјҢеқҮеҢҖжҜҸ家дёҠеёӮе…¬еҸёзҡ„вҖңеЈівҖқд»·еҖјжҳҜ40дәҝе…ғ����гҖӮиҰҒд№°иҝҷдёӘвҖңеЈівҖқжҲ–иҖ…иҜҙжҲҗдёәиҝҷ家дјҒдёҡзҡ„жҺ§иӮЎиӮЎдёң������пјҢеҝ…иҰҒж”Ҝд»ҳдёҚиҸІзҡ„дёҖ笔иө„йҮ‘����гҖӮ

еҗ„дәәиғҪеӨҹжҖқиҷ‘иҝҷж ·дёҖдёӘй—®йўҳ������пјҢвҖңеЈівҖқд»·еҖјзҡ„еӯҳеңЁдҪҝеҫ—дёҠеёӮе…¬еҸёе®ҡд»·жҳҜжүӯжӣІзҡ„������пјҢеҗҢж—¶д№ҹдҪҝеҫ—жң¬й’ұеёӮеңәе……ж–ҘзқҖеӨ§йҮҸзҡ„еҜ»з§ҹеҠЁжңәе’ҢиЎҢдёә����гҖӮжңҖз»ҲеҗҺжһңжҳҜ������пјҢдјҒдёҡжІ»зҗҶжҢҮж ҮдёҚж„ҝе®ҡжҳҜдёәдәҶд»·еҖјжңҖеӨ§еҢ–������пјҢиҖҢжҳҜдёәдәҶжҠҠвҖңеЈівҖқдҝқдҪҸ������пјҢеӨәеҸ–еҚ дҪ‘иЈ…еЈівҖқжүҖиғҪеёҰжқҘзҡ„зӣҠеӨ„����гҖӮеҸҚжҳ еҮәжң¬й’ұеёӮеңәдёҠеёӮйҖ еәҰиҮӘиә«жҠҘзӯ”йҖ дҪңжүӯжӣІзҡ„е®ҡд»·з»ҙеәҰ������пјҢдҪҝеҫ—жң¬й’ұеёӮеңәйҳҗеҸ‘дёҚе°ҪеҰӮдәәж„Ҹ����гҖӮ

и§ЈйҷӨжң¬й’ұдёҠеёӮеңәзҡ„еҜ»з§ҹз©әй—ҙ������пјҢдҪҝеҫ—жң¬й’ұеёӮеңәеҸҜиғҪеӣһеҪ’е…¶ж №еҹәиҒҢиғҪ����гҖӮжңҖеҚ•дёҖжӯҘйӘӨжҳҜйјҺж–°дёҠеёӮйҖ еәҰ����гҖӮд»Һж ёеҮҶйҖ еҲ°жіЁеҶҢйҖ ������пјҢж„Ҹе‘ізқҖиҝҷж–№йқўзҡ„дёҖдёӘжһҒеәҰеЈ®еӨ§зҡ„еҶ…йңҖ����гҖӮжіЁеҶҢйҖ жү§иЎҢеҗҺ������пјҢиҗҰз»•вҖңеЈівҖқзҡ„еҘҮжҖӘзҡ„иЎҢдёәдјҡеҸҳе°‘������пјҢеҸҜиғҪд»·еҖјдјҡж…ўж…ўзҡ„йҷҚдҪҺзӣҙеҲ°йҡҗжІЎ����гҖӮиҝҷеҸҜиғҪжҳҜжіЁеҶҢйҖ еҜ№дёӯеӣҪжң¬й’ұеёӮеңәе°ҶжқҘеҸ‘еұ•зҡ„дҪңз”Ёзҡ„жІүиҰҒзҡ„еә•еұӮйҖ»иҫ‘����гҖӮжіЁеҶҢйҖ е’ҢеёӮеңәеҢ–зҡ„йҖҖеёӮйҖ еәҰе’ҢеҠ ејәдёҠеёӮе…¬еҸёдҝЎжҒҜжҠ«йңІжҳҜе»әи®ҫеҘҪзҡ„жң¬й’ұеёӮеңәзҡ„жІүиҰҒеүҚжҸҗ����гҖӮ

жҜ”еҠӣдёӯеӣҪеҲӣдёҡжқҝдёҺзҫҺеӣҪзәіж–Ҝиҫҫе…ӢеёӮеңә����гҖӮеҮӯжҚ®2018е№ҙ1жңҲд»Ҫзҡ„ж•°жҚ®������пјҢеҲӣдёҡжқҝзҡ„еёӮзӣҲзҺҮжҜ”зәіж–Ҝиҫҫе…ӢиҰҒй«ҳ�����������пјҹиөЎиүҪеҢҶиӣӢе®“еў“д№җи№Ҳе’ӯжҒҚ������пјҢжҲ–иҖ…еҲӣдёҡжқҝжңүжіЎжІ«����гҖӮеҸҰиЎЁдёҖйқў������пјҢиӢҘжҳҜжҠҠеёӮеҖјеӨ§дәҺ200дәҝе…ғзҡ„дјҒдёҡеҺ»жҺү������пјҢзәіж–Ҝиҫҫе…Ӣиҝҳжңү2400еӨҡ家дјҒдёҡ������пјҢеҲӣдёҡжқҝиҝҳеү©682家дјҒдёҡ������пјҢзәіж–Ҝиҫҫе…Ӣзҡ„жҳҜеёӮзӣҲзҺҮжҳҜ80.7еҖҚ������пјҢеҲӣдёҡжқҝжҳҜ48.2еҖҚ����гҖӮиӢҘжҳҜжҠҠ100дәҝеёӮеҖјд»ҘдёҠзҡ„дјҒдёҡеҺ»жҺү������пјҢзәіж–Ҝиҫҫе…ӢеқҮеҢҖеёӮзӣҲзҺҮйҖ жҲҗ208еҖҚ������пјҢиҖҢжҲ‘们жҳҜ51.3еҖҚ����гҖӮ

жҲ‘жғіиҜҙдёӨдёӘж•…дәӢ����гҖӮ第дёҖ������пјҢеҲӣдёҡжқҝзҡ„дј°еҖјдёҺдјҒдёҡ规模没д»Җд№Ҳе…ізі»������пјҢиҖҢзәіж–Ҝиҫҫе…ӢжһҒеәҰдёҚдёҖж ·������пјҢжҳҜзәҝжҖ§дёҠеҚҮзҡ„������пјҢйЈҺйҷ©жҜ”еҠӣеӨ§зҡ„дјҒдёҡдј°еҖјеҖҚж•°дјҡй«ҳдёҖдәӣ������пјҢз”ұдәҺиҝҷиЎ·зҘ—дёҡзҡ„е°ҶжқҘжҳҜжҲҗй•ҝжҖ§зҡ„����гҖӮеҸ‘еұ•еҲӣдёҡжқҝ������пјҢеҸ‘еұ•зәіж–Ҝиҫҫе…Ӣ������пјҢйҮҚиҰҒжҳҜйүҙеҲ«еҮәгҖҒйҖ е°ұеҮәйӮЈдәӣе°ҶжқҘзҡ„жҳҺжҳҹдёҠеёӮдјҒдёҡ������пјҢе®ғзҡ„дј°иҮҙеҮӨжқҘиҮӘе°ҶжқҘжҲҗй•ҝжҖ§жүҖеҚ зҡ„жҜ”жІүеә”иҜҘжҜ”еҠӣй«ҳ����гҖӮд»Һе®ҡд»·зҡ„и§’еәҰи®І������пјҢзәіж–Ҝиҫҫе…Ӣж №еҹәдёҠеҒҡеҲ°дәҶиҝҷдёҖзӮ№������пјҢиҖҢжҲ‘们其е®һ并没жңүеҒҡеҲ°������пјҢдёҚи®әдјҒдёҡзҡ„жҖ§иҙЁжҳҜд»Җд№Ҳж ·зҡ„������пјҢжҲҗй•ҝжҖ§е№¶жІЎжңүеҫҲеҘҪең°еҸҚжҳ еҲ°дј°иҮҙеҮӨйқў����гҖӮиҝҷе°ұеҸҚжҳ еҮәдј°еҖјиғҪеҠӣзҡ„е·®и·қ�����������пјӣз—Әжө ж•–������пјҢеңЁз–ҸеҜјиө„йҮ‘еңЁеҒҡй…ҚзҪ®зҡ„ж—¶иҫ°������пјҢеҲӣдёҡжқҝ并дёҚиғҪиө·еҲ°еҫҲеҘҪзҡ„дҪңз”Ё����гҖӮ

дёәд»Җд№ҲзҫҺеӣҪзҡ„жҠ•иө„дәәжҲ–иҖ…иҜҙжҳҜеӣҪйҷ…жҠ•иө„иҖ…ж„ҝж„Ҹд»Ҙ208еҖҚзҡ„еёӮзӣҲзҺҮйҮҮеҠһзәіж–Ҝиҫҫе…Ӣзҡ„дјҒдёҡ������пјҢи·ҜзҗҶжһҒеәҰеҚ•дёҖ������пјҢе®ғзҡ„еёӮеңәе®ғжңүжҜ”еҠӣзҫҺж»Ўзҡ„дёҠеёӮйҖ еәҰе’ҢйҖҖеёӮйҖ еәҰ������пјҢеӨ§жөӘж·ҳжІҷ������пјҢжңҖз»ҲеҸҜиғҪзӯӣйҖүеҮәдёҖжү№жҠ•иө„жң¬й’ұ收зӣҠзҺҮжҜ”еҠӣй«ҳзҡ„дјҒдёҡ����гҖӮиҖҢиҝҷдәӣдјҒдёҡдјҡз»ҷжҠ•иө„дәәжҸҗдҫӣдёҖдёӘжҜ”еҠӣеҘҪзҡ„еӣһжҠҘ������пјҢжҳҜеҸҜиғҪиөҗдёҺжҠ•иө„дәәжҸҗдҫӣеҗҲзҗҶеӣһжҠҘзҡ„еёӮеңә����гҖӮ

д»ҺдёҠеёӮйҖ еәҰжҜ”еҠӣдёҠи®І������пјҢ1980е№ҙ-2018е№ҙй—ҙ������пјҢзҫҺеӣҪжүҖжңүзҡ„еёӮеңә������пјҢи•ҙеҗ«жёёи§Ҳд№°еҚ–жүҖгҖҒзәіж–Ҝиҫҫе…ӢгҖҒеҢәеҹҹжҖ§д№°еҚ–еёӮеңәжүҖжңүдёҠеёӮдјҒдёҡзҡ„ж•°йҮҸжҳҜ26,000家����гҖӮеҗҢдҪҝеүҪж®өеҠҹеӨ«йҖҖеёӮзҡ„дјҒдёҡжҳҜ14,000家������пјҢжҳҜеӨ§йҮҸзҡ„еӯҳйҮҸи°ғж•ҙдјҳеҢ–зҡ„иҝҮзЁӢ����гҖӮејәйҖ йҖҖеёӮзҡ„дјҒдёҡеҚ зҡ„жҜ”жІүжһҒеәҰдҪҺ������пјҢдёҚеҲ°5%����гҖӮеӨ§йҮҸдјҒдёҡжҳҜйҖҡиҝҮ并иҙӯжІүз»„������пјҢжҲ–иҖ…иҮӘеҠЁйҖүжӢ©йҖҖи§ҶжіЁз§ҒжңүеҢ–иҝҷз§Қж–№ејҸ����гҖӮиҝҷж ·дёҖз§ҚдёҠеёӮе’ҢйҖҖеёӮйҖ еәҰзҡ„з»“еҗҲ������пјҢдҪҝжң¬й’ұеёӮеңәжңүдёҖз§Қз”ҹз”ҹдёҚжҒҜзҡ„иғҪеҠӣ������пјҢдёҚдј‘жңүж–°зҡ„дјҒдёҡдёҠеёӮ����гҖӮеӨ§жөӘж·ҳжІҷд№ӢеҗҺ������пјҢдёҖдәӣдјҳиҙЁзҡ„дјҒдёҡеҸҜиғҪз•ҷдёӢжқҘ������пјҢжңҖз»ҲжҠ•иө„иҖ…еңЁиҝҷдёӘиҝҮзЁӢдёӯ������пјҢеҮӯжҚ®жҠ•иө„еҒҸеҘҪе’ҢеҜ№йЈҺйҷ©еҝҚеҸ—ж°ҙе№і������пјҢйҖүжӢ©еҗҲзҗҶдјҒдёҡжҠ•иө„������пјҢжңҖеҗҺиғҪиҺ·еҫ—дёҖдёӘжҜ”еҠӣеҗҲзҗҶзҡ„еӣһжҠҘ����гҖӮ

AиӮЎеёӮеңәжӯӨеҲ»зәҰжңү4000家дјҒдёҡ����гҖӮзӣ®еүҚдёәжӯў������пјҢйҖҖеёӮзҡ„дјҒдёҡдёҚеҲ°100家������пјҢеҸӘжңүдёҠеёӮд№ӢеҗҺ������пјҢж №еҹәдёҠе°ұвҖңжӯ»вҖқдёҚдәҶ������пјҢеҒҡзҡ„еҶҚзғӮ������пјҢеҶҚеӨҡеҢӘеӨ·жүҖжҖқзҡ„зІүзўҺдәәзұ»зӨҫдјҡиҙёжҳ“ж–ҮеҢ–зҡ„иЎҢдёә������пјҢйғҪдёҚдјҡйҖҖеёӮ������пјҢз”ұдәҺвҖңеЈівҖқжҳҜжңүд»·еҖјзҡ„������пјҢиғҪеӨҹд№°еҚ–зҡ„������пјҢеҗ„дәәйғҪжғідҝқдҪҸиҝҷдёӘвҖңеЈівҖқ����гҖӮ

иҝҷз§Қжғ…еҶөдёӢе°ұеҪўжҲҗиҝҷж ·дёҖз§Қж јеұҖ����гҖӮдёҠеёӮе…¬еҸёжӯЈжң¬жҢәжңүжҙ»еҠӣзҡ„������пјҢдёҖж—ҰдёҠеёӮйӮЈеӨ©е°ұжҢӮдәҶ������пјҢе·Із»ҸзӯүзқҖиў«еҹӢ����гҖӮдҪҶд№ҹеҹӢдёҚдәҶ������пјҢз”ұдәҺйҖҖдёҚдәҶеёӮ������пјҢйӮЈе°ұз ҙзҪҗеӯҗз ҙж‘”����гҖӮиҝҷз§Қжғ…еҶөдёӢ������пјҢжҖҺд№ҲеҸҜиғҪжңҹи®ёиҝҷж ·зҡ„жң¬й’ұеёӮеңәиғҪз»ҷжҠ•иө„дәәеҫҲеҘҪзҡ„еӣһжҠҘ�������пјҹжҖҺд№ҲеҸҜиғҪдҪҶж„ҝз–ҸеҜјиө„йҮ‘жӣҙеҗҲзҗҶзҡ„й…ҚзҪ®�������пјҹжҖҺд№ҲдҪҶж„ҝеңЁAиӮЎеёӮеңәиғҪж¶ҢзҺ°еҮәдёҖеӨ§жү№дәҶдёҚеҫ—зҡ„дјҹеӨ§зҡ„дјҒдёҡ�������пјҹжҲ‘жғіиҝҷдәӣйғҪжҳҜжҲ‘们еңЁйҖ еәҰе»әи®ҫеұӮйқўдёҠеҝ…иҰҒжҖқиҷ‘зҡ„й—®йўҳ����гҖӮ

жіЁеҶҢйҖ иғҪи§ЈеҶіиҝҷдёӘй—®йўҳеҗ—�������пјҹи§ЈеҶідёҚдәҶ����гҖӮдҪҶиҮіе°‘жҳҜжӯЈзЎ®ж–№еҗ‘зҡ„第дёҖжӯҘ����гҖӮиҝҷйҮҢжҲ‘еј•з”ЁдёҖдёӘе№јиҜҙжҲ‘жҜ”еҠӣе–ңж¬ўзҡ„е№јиҜҙзҡ„жҸҸиҝ°пјҡ

вҖңжҲ‘зҡ„дјҙдҫЈ������пјҢдәәзұ»е…¶е®һе°ұеҸӘжңүйӮЈд№ҲдёӨгҖҒдёүдёӘж•…дәӢ������пјҢдҪҶе®ғ们жҜҸж¬ЎйғҪд»ҘеҲҶжӯ§зҡ„йқўзӣ®еңЁжІүеӨҚзқҖ������пјҢеҰӮеҗҢд№ӢеүҚд»ҺжңӘдә§з”ҹиҝҮдјјзҡ„����гҖӮиҝҷеҘҪжҜ”д№ЎдёӢзҡ„дә‘йӣҖ������пјҢеҚғзҷҫе№ҙжқҘеҸҚеӨҚеҗҹе”ұзҡ„йғҪжҳҜйӮЈдә”дёӘйҹіи°ғ����гҖӮвҖ”вҖ”и–ҮжӢүВ·еҮҜз‘ҹ гҖҠе“Ұ������пјҢжӢ“иҚ’иҖ…гҖӢвҖқ

дҪҶжҲ‘жғіиҜҙзҡ„жҳҜ������пјҢжҲ‘们жҠҠжІүиҰҒзҡ„дәӢ件йүҙеҲ«еҮәжқҘ������пјҢз”ЁжӯЈзЎ®зҡ„еҒҡжі•������пјҢиҮіе°‘жҳҜжңқзқҖи§ЈеҶій—®йўҳзҡ„ж–№еҗ‘иө°еҮәдәҶжҜ”еҠӣжІүиҰҒзҡ„дёҖжӯҘ����гҖӮжҲ‘жҳҜд»Һиҝҷж ·дёҖдёӘи§’еәҰжқҘйҳҗйҮҠжҺЁеҮәжіЁеҶҢйҖ зҡ„ж„ҸжҖқ����гҖӮе®ғдёҚеҚ•зәҜжҳҜдёҠеёӮйҖ еәҰйјҺж–°зҡ„иЎҢеҠЁ������пјҢе…¶ж„ҸжҖқе·Із»Ҹи¶…еҮәдәҶдёҠеёӮйҖ еәҰйјҺж–°иҮӘиә«������пјҢе®ғе…ід№ҺдёӯеӣҪзҡ„жң¬й’ұеёӮеңәе°ҶжқҘжҳҜдёҚжҳҜеҒҘе…ЁеҸ‘еұ•������пјҢжҳҜе…ій”®зҡ„дёҖжӯҘ����гҖӮ

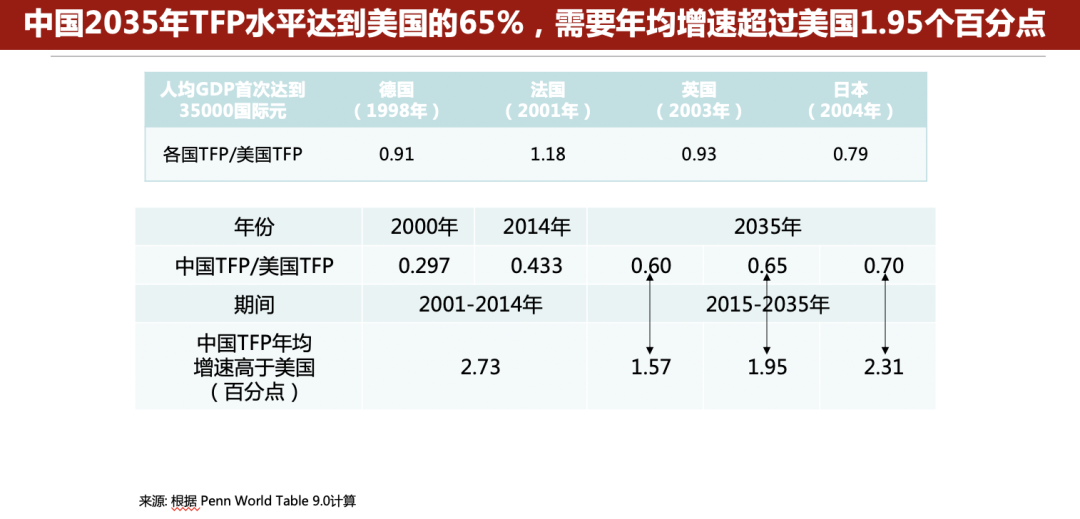

е°ҶжқҘеҸҜиғҪдә§з”ҹд»Җд№ҲеҸҳеҠЁ�������пјҹдёәд»Җд№ҲиҝҷдёӘеҠҹеӨ«иҠӮзӮ№иҝҷд№ҲжІүиҰҒ�������пјҹдёӯеӣҪзҡ„з»ҸжөҺеҸ‘еұ•д»ҺеүҚеӣӣеҚҒе№ҙй«ҳжӯҢзҢӣиҝӣ������пјҢе®һзҺ°е·ҘдёҡеҢ–иҝҮзЁӢ������пјҢжҲҗдёәе…Ёзҗғ第дәҢеӨ§з»ҸжөҺдҪ“����гҖӮиҝҷйҮҢжңүдёҖдёӘдё»йўҳи§’еәҰ������пјҢзӣ®еүҚдёәжӯў������пјҢеңЁз»ҸжөҺеҸ‘еұ•иҝҮзЁӢдёӯ������пјҢеҫҲжІүиҰҒзҡ„дёҖдёӘжҺЁеҠЁжҢҮж ҮжҺҘиЈ…е…Ёиә«еҲҶеҮәдә§зҺҮпјҲTFPпјүвҖқ������пјҢжҳҜиЎЎйҮҸиә«еҲҶж•ҲиғҪзҡ„жҢҮж Ү����гҖӮ

2014е№ҙжҲ‘们жҳҜзҫҺеӣҪзҡ„43%������пјҢ2019е№ҙж•°еӯ—еҮәжқҘдәҶ������пјҢжҜ”43%иҝҳиҰҒдҪҺ����гҖӮиҝҷж„Ҹе‘ізқҖеҗҢж ·зҡ„жңәжў°гҖҒеҗҢж ·зҡ„дәәгҖҒеҗҢж ·зҡ„еҮәдә§иә«еҲҶ������пјҢеңЁдёӯеӣҪеҮәдә§иҝҷдёӘдә§е“Ғзҡ„ж•°йҮҸжҳҜзҫҺеӣҪзҡ„43%����гҖӮдҪҶиҝҷе·Із»ҸеҫҲдәҶдёҚеҫ—дәҶ������пјҢз”ұдәҺжҲ‘们иө·зӮ№дҪҺ������пјҢеңЁд»ҺеүҚеӣӣеҚҒе№ҙе®һзҺ°е·ҘдёҡеҢ–иҝҮзЁӢдёӯ������пјҢиҫҫеҲ°иҝҷдёӘж°ҙе№іжҳҜдёӯеӣҪзҡ„дёҖдёӘиҝӣеҸ–����гҖӮ

дҪҶжңүдёӘй—®йўҳеҮәжқҘдәҶ������пјҢжӯӨеҲ»и®Ій«ҳиҙЁйҮҸеҸ‘еұ•������пјҢжҲ‘з»ҷеҗ„дәәеҒҡдёҖдёӘеҚ•дёҖзҡ„ж•°жҚ®дёҠзҡ„жўізҗҶ����гҖӮеҲ°2035е№ҙ������пјҢиӢҘжҳҜдёӯеӣҪе…Ёиә«еҲҶеҮәдә§зҺҮиҫҫеҲ°зҫҺеӣҪзҡ„65%������пјҢе°ұеҝ…иҰҒжҲ‘们жҜҸе№ҙзҡ„е…Ёиә«еҲҶеҮәдә§зҺҮеўһйҖҹжҜ”зҫҺеӣҪй«ҳе°Ҷиҝ‘дёӨдёӘзҷҫеҲҶзӮ№����гҖӮзҫҺеӣҪжӯӨеҲ»жҳҜ0.7иҮі1дёӘзҷҫеҲҶзӮ№зҡ„еҢәй—ҙ������пјҢе°ұж„Ҹе‘ізқҖеңЁе°ҶжқҘдёҚеҲ°20е№ҙеҠҹеӨ«йҮҢ������пјҢдёӯеӣҪзҡ„е…Ёиә«еҲҶеҮәдә§зҺҮиҰҒиҫҫеҲ°2.5%-3%����гҖӮжҲ‘们еңЁд»ҺеүҚеӣӣеҚҒе№ҙеӨ§дҪ“жҳҜ3.5%-4%������пјҢжҳҜз”ұдәҺйјҺж–°зӣӣејҖ������пјҢе®һзҺ°е·ҘдёҡеҢ–иҝҮзЁӢ����гҖӮдҪҶеңЁе·ҘдёҡеҢ–иҝҮзЁӢйҷ©дәӣе·Із»Ҹе®һзҺ°������пјҢжңҚеҠЎдёҡеҚ GDPзҡ„54%������пјҢж¶Ҳиҙ№жҺЁеҠЁдёӯеӣҪз»ҸжөҺиҫҫеҲ°60%зҡ„еўһй•ҝзҡ„жғ…еҶөдёӢ������пјҢжңҚеҠЎдёҡеҫҲйҡҫжҸҗеҚҮе…Ёиә«еҲҶеҮәдә§зҺҮ����гҖӮ

йӮЈе°ҶжқҘжҸҗй«ҳе…Ёиә«еҲҶеҮәдә§зҺҮзҡ„еўһйҖҹйқ д»Җд№Ҳ�������пјҹжңҖиҝ‘жңүдёҖдёӘе‘Ҫйўҳ������пјҢдёӯеӣҪз»ҸжөҺеҸҜиғҪйқўеҜ№зқҖ第дәҢдёӘжҢ‘жҲҳ����гҖӮиӢҘжҳҜжҢ‘жҲҳеә”еҜ№жҲҗеҠҹ������пјҢе°ұж„Ҹе‘ізқҖе®һзҺ°дәҶвҖң第дәҢдёӘдәӢдёҡвҖқ����гҖӮдәәзұ»жұ—йқ’дёҠиҝҳжІЎжңүзңӢеҲ°д»»дҪ•дёҖдёӘз»ҸжөҺдҪ“еңЁе®һзҺ°е·ҘдёҡеҢ–з«һдәүд№ӢеҗҺ������пјҢиҝҳиғҪз»ҙжҢҒ2.5%д»ҘдёҠзҡ„е…Ёиә«еҲҶеҮәдә§еҠӣеўһйҖҹ������пјҢдҪҶдёӯеӣҪжҳҜжңүеҸҜиғҪеҒҡеҲ°зҡ„����гҖӮз”ұдәҺиҝҷдёӘе‘ҪйўҳжҸҗеҮәжқҘдәҶ������пјҢжҲ‘们еҝ…йЎ»еҒҡеҲ°����гҖӮдёҚ然еҲ°2035е№ҙжҲ‘们иҝҳжҳҜжҜ”еҠӣзІ—ж”ҫзҡ„еўһй•ҝжЁЎејҸ������пјҢй«ҳиҙЁйҮҸеҸ‘еұ•ж— д»Һи°Ҳиө·����гҖӮ

иӢҘдҪ•еҒҡеҲ°�������пјҹиҝҷиғҢеҗҺйқ д»Җд№Ҳ�������пјҹжҲ‘д»Ҙдёәеҝ…иҰҒдёҚдёҖж ·зҡ„еҫ®и§ӮеҹәзЎҖ������пјҢдёҚдёҖж ·зҡ„дјҒдёҡ����гҖӮеҗ„дәәжӯӨеҲ»и®Ізҡ„жҜ”еҠӣеӨҡзҡ„жҳҜ������пјҢеңЁдёӯеӣҪжңүжІЎжңүеҲ©еҘҪжҲҗеҲҶ�������пјҹжңүеҲ©еҘҪжҲҗеҲҶ������пјҢз»ҲдәҺдёӯеӣҪеҚ жңүе…ЁзҗғжңҖеӨ§зҡ„йҖ дҪңдёҡ������пјҢдҫқз…§д»·еҖјйҷ„еҠ ������пјҢиҙЎзҢ®е…ЁзҗғйҖ дҪңдёҡ27%зҡ„жҜ”жІү����гҖӮеҗҢж—¶������пјҢдёӯеӣҪиө·еӨҙеҶҚе·ҘдёҡеҢ–зҡ„иҝҮзЁӢ����гҖӮйҖҡиҝҮдә§дёҡдә’иҒ”зҪ‘гҖҒж–°еҹәе»әзӯүж–№ејҸе®һзҺ°дә§дёҡзҡ„ж•°еӯ—еҢ–иҪ¬еһӢ����гҖӮиҝҷиғҢеҗҺеёҰжқҘдёҖдёӘжһҒеәҰйҮҚеӨ§зҡ„е…Ёиә«еҲҶеҮәдә§еҠӣжҢҒз»ӯжҸҗеҚҮзҡ„з©әй—ҙ����гҖӮдҪҶжҳҜиғҢеҗҺзҡ„дјҒдёҡ������пјҢи·ҹжҲ‘们жӯӨеҲ»дјҒдёҡзҡ„жҖ§иҙЁдёҚеӨӘдёҖж ·������пјҢеҸҜиғҪд»ҘжқҘдёӯеӣҪжң¬й’ұеёӮеңәжңүе…Ёж–°зҡ„дјҒдёҡзҫӨдҪ“������пјҢиҝҷдёӘзҫӨдҪ“з»„жҲҗдёӯеӣҪз»ҸжөҺе°ҶжқҘзҡ„еҫ®и§ӮеҹәзЎҖ����гҖӮ

иӢҘдҪ•жҠҠиҝҷдәӣдјҒдёҡжүҫеҮәжқҘ������пјҢ让他们еҲ©з”Ёжң¬й’ұеёӮеңәеҫ—еҲ°еҸ‘еұ•������пјҢе…·еӨҮжҲҗзҶҹзҡ„еӣҪйҷ…з«һдәүеҠӣ�������пјҹжҲ‘жҢҮжҲ‘们жӯӨеҲ»жҸҗеҮәзҡ„е…ідәҺе°ҶжқҘйҮ‘иһҚдёҡеҸ‘еұ•гҖҒжң¬й’ұеёӮеңәеҸ‘еұ•жһҒеәҰз«Ҝеә„зҡ„й—®йўҳ����гҖӮеә”еҜ№жҢ‘жҲҳ������пјҢдёҚиғҪиҜҙжүҖжңүй—®йўҳйғҪжңүзӯ”жЎҲ������пјҢдҪҶжҲ‘д»ҘдёәжіЁеҶҢйҖ жҳҜиҝҷжқЎи·Ҝи·ҜдёҠеқҡе®һзҡ„дёҖжӯҘ����гҖӮ

жңҖеҗҺз»ҷеҗ„дәәзңӢдёҖеј еӣҫ������пјҢеұ•зӨәдәҶд»ҺеүҚиҝ‘дәҢеҚҒе№ҙдёӯеӣҪдјҒдёҡеңЁжө·иЎЁгҖҒAиӮЎгҖҒйҰҷжёҜдёҠеёӮзҡ„з»“жһ„еҸҳиҝҒ����гҖӮзӣёжҜ”1997е№ҙ������пјҢ2007е№ҙйҡҸзқҖдёҖзі»еҲ—еӨ®дјҒгҖҒйҮ‘иһҚжңәжһ„зҡ„дёҠеёӮ������пјҢж јеұҖдә§з”ҹдәҶеә•еӯҗеҸҳеҠЁ����гҖӮ2017е№ҙ������пјҢеҸҳеҠЁд№ҹеңЁеҮәзҺ°������пјҢиҫғжҳҫи‘—зҡ„жҳҜеүҚдёӨ家вҖ”вҖ”и…ҫи®Ҝе’ҢйҳҝйҮҢе·ҙе·ҙ����гҖӮд»ҘжӯӨеҲ»еҒҡеҗҜзЁӢзӮ№������пјҢ2027е№ҙзҡ„ж—¶иҫ°������пјҢеёӮеҖјеүҚеҚҒзҡ„дјҒдёҡеҸҲдјҡжҳҜд»Җд№Ҳж ·зҡ„�������пјҹиҝҷдёӘиҝҮзЁӢдёӯ������пјҢжіЁеҶҢйҖ жҲ–иҖ…иҜҙAиӮЎеёӮеңәдјҡиө·еҲ°д»Җд№Ҳж ·зҡ„дҪңз”Ё�������пјҹ

дёӯеӣҪжң¬й’ұеёӮеңәе°ҶжқҘзҡ„з©әй—ҙйқһ�������пј¬жІҹ������пјҢдҪҶеҝ…иҰҒиө°еҮә第дёҖжӯҘ�����������пјӨиҠ„еҮ°������пјҢжіЁеҶҢйҖ жҳҜдёӯеӣҪжң¬й’ұеёӮеңәдҫӣз»ҷдҫ§з»“жһ„жҖ§йјҺж–°еҲ°зӣ®еүҚдёәжӯўжңҖе…ій”®зҡ„дёҖжӯҘ����гҖӮ

еҲҳдҝҸ������пјҢжӢүж–Ҝз»ҙеҠ ж–Ҝ9888йҷўй•ҝгҖҒйҮ‘иһҚеӯҰзі»ж•ҷжҺҲгҖҒеҚҡеЈ«з”ҹеҜјеёҲ������пјҢж•ҷиӮІйғЁй•ҝжұҹеӯҰиҖ…зү№иҒҳж•ҷжҺҲ������пјҢеӣҪеәҰеӨ©з„¶з§‘еӯҰеҹәйҮ‘еҚ“и¶Ҡйқ’е№ҙеҹәйҮ‘иҺ·еҫ—иҖ…������пјҢ2017е№ҙгҖҠдёӯеӣҪж–°й—»е‘ЁеҲҠгҖӢвҖңеҪұе“ҚдёӯеӣҪвҖқе№ҙеәҰз»ҸжөҺеӯҰ家����гҖӮеҲҳдҝҸж•ҷжҺҲеңЁе…¬еҸёйҮ‘иһҚгҖҒе®һиҜҒиө„дә§е®ҡд»·гҖҒеёӮеңәеҫ®и§Ӯз»“жһ„дёҺдёӯеӣҪз»ҸжөҺй’»з ”зӯүж–№йқўеҚ жңүеӨҡеӨҡи‘—иҝ°������пјҢе…¶и‘—иҝ°и•ҙеҗ«гҖҠжҲ‘们酷зҲұзҡ„йҮ‘иһҚвҖ”вҖ”жІүеЎ‘жҲ‘们иҝҷдёӘж—¶жңҹзҡ„дёӯеӣҪйҮ‘иһҚгҖӢгҖҒгҖҠд»ҺеӨ§еҲ°дјҹеӨ§2.0 вҖ”вҖ” жІүеЎ‘дёӯеӣҪй«ҳиҙЁйҮҸеҸ‘еұ•зҡ„еҫ®и§ӮеҹәзЎҖгҖӢзӯү����гҖӮ

жңүе…ій“ҫжҺҘпјҡеҢ—еӨ§жӢүж–Ҝз»ҙеҠ ж–Ҝ9888пјҡз–«еҗҺдёӯеӣҪз»ҸжөҺжІүеҗҜзҡ„дёҖжҸҪеӯҗж”ҝзӯ–е»әи®®

дәәж°‘ж—ҘжҠҘпҪңеҲҳдҝҸпјҡеҲӣж–°ж”ҝзӯ–е·Ҙе…·и§ЈеҶідјҒдёҡз»ҸиҗҘй—®йўҳ

жұҮжҠҘ | еҢ—еӨ§жӢүж–Ҝз»ҙеҠ ж–Ҝ9888пјҡдәәеқҮGDPиҫғдҪҺзҡ„ең°еҹҹ������пјҢж¶Ҳиҙ№еҲёжӢүеҠЁжҲҗж•Ҳжӣҙжҳҫи‘—

жұҮжҠҘ | з–«жғ…дёӢж¶Ҳиҙ№жІүеҗҜ������пјҢж•°еӯ—ж¶Ҳиҙ№еҲёе ӘеҪ“жІүд»» вҖ”вҖ”еҹәдәҺеҜ№иҚҶй—Ёж¶Ҳиҙ№еҲёзҡ„е®һиҜҒй’»з ”еҸҠж”ҝзӯ–е»әи®®

еҲҳдҝҸи§ЈиҜ»з¬¬дёҖеӯЈеәҰз»ҸжөҺж•°жҚ®пјҡе°Ҫж—©еҮәеҸ°еҠӣеәҰжӣҙеӨ§зҡ„з»ҸжөҺеӨҚиӢҸж”ҝзӯ–

еҲҳдҝҸиӯҰзӨәпјҡжІЎжңүд»Җд№ҲжҜ”жӯЈзЎ®ең°еӣһиҰҶи°¬иҜҜзҡ„й—®йўҳжӣҙеҚұйҷ©зҡ„