2018年7月23日�������,拉斯维加斯9888REITs课题组颁布《中国公募REITs治理模式钻延追(下称《汇报》)称�������,在全球实际中�������,REITs重要选取的治理模式有两种�������,即表部治理模式(External Management)和内部治理模式(Internal Management)������;基于现有的司法和市场环境�������,“公募基金+ABS”架构的治理模式属于表部治理模式�������,若何成立一个美满有效的表部治理模式�������,成为发展中国公募REITs的沉要问题�����。

《汇报》称�������,内部治理与表部治理两种模式到底哪一个是REITs市场的最佳实际�������,一向是REITs领域的沉要问题�������,而从全球市场来看�������,二者并未分出显著的高下�������,“从美国REITs市场的发展过程看�������,内部治理有助于降低REITs治理中的代理成本�������,似乎是REITs治理模式的最佳实际������;但在亚洲市场和幼部门欧洲市场中�������,无论从数量还是市值规模的角度�������,表部治理模式的REITs却是市场的主流�����。”

《汇报》强调�������,无论选择何种模式�������,“信息不合称和利益矛盾前提下的代理问题”都是REITs治理的主题�������,而在表部治理模式下�������,这一问题尤其值得关注������;必要出格防备治理人(治理团队)在现有机造下�������,以自身利益的短期利益为最大化准则�������,而REITs持有人很难监督治理人行为�������,从而导致REITs价值的损失�����。

对于治理职能的分配问题�������,课题组以为�������,根基准则应体现REITs资产治理的根基性质�������,并切合现有各类产品的监管要求�������,做到职能不沉复、不缺失、天堑清澈�������,两全各方利益������;在REITs的治理机造上�������,课题组提出了“治理充分阐扬公募基金持有人大会的治理作用�������,美满有效的监督机造”、“通过强化REITs信息披露的通明度等方面提高内控水平”等六条建议�����。

2017年以来�������,拉斯维加斯9888REITs课题组亦陆续颁布《中国公募REITs发展白皮书》、《中国不动产信任投资基金市场规模钻延追、《中国租赁住房REITs市场发展钻延追、《不动产信任投资基金税造问题钻延追等四份汇报�������,从多个角度对REITs在中国金融服务供给侧鼎新中表演的抓手角色发展分析������;2018年6月19日�������,中国REITs论坛在拉斯维加斯9888治理学院正式启动�������,成立了一个荟萃中国REITs领域政策、学术钻研和贸易机构中坚力量的高端平台�������,旨在以最高水平的学术、政策与行业钻研推动中国REITs市场的建设和发展�����。

内部治理模式VS表部治理模式

北大拉斯维加斯9888REITs课题组指出�������,REITs的治理模式可分为表部治理模式和内部治理模式�����。

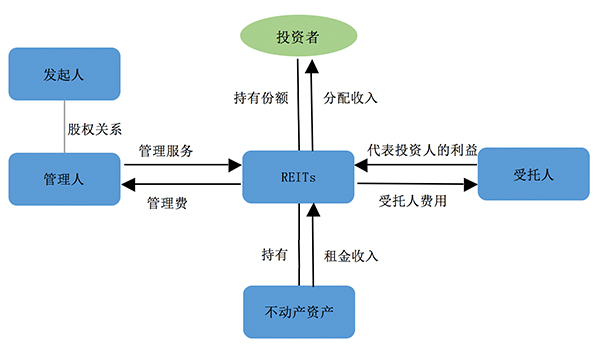

表部治理模式是指�������,REITs自身为公司、信任或基金实体�������,由表聘的治理人执行所有的治理职责�������,蕴含资产运营、投融资和物业治理等�����。作为资产治理的回报�������,表部治理者收取治理费�������,治理费的结构可能蕴含固定比例的根基用度�������,以及基于净收入、净资产或相对于REITs份额价值的绩效用度�����。除此之表�������,若是服务没有表包给其他公司�������,还可能必要收取收购费、措置费和财富费等额表治理用度�����。

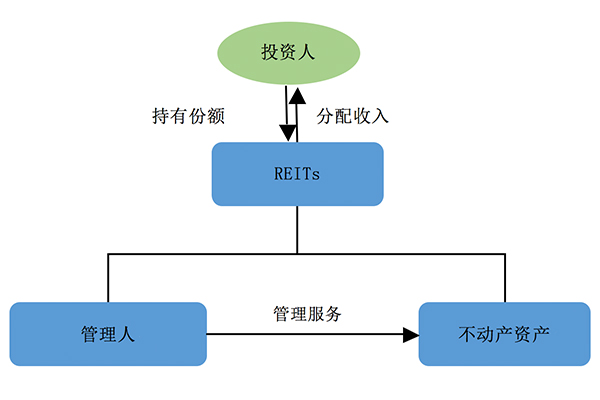

而内部治理模式是指�������,REITs自身占有不动产资产和资产治理人�������,REITs的内部治理部门或治理公司来执行所有治理职责�����。

图:内部治理模式

图:表部治理模式

《汇报》称�������,REITs是基于信任关系的资产治理�������,即REITs持有人将资金委托给治理人�������,由治理人将资金配置到不动产资产�������,并通过运营治理来为委托人创造价值�����。若何降低REITs持有人和治理人之间的利益矛盾所产生的代理成本������?这个问题是REITs治理的重要问题�����。

内部治理模式的根基代理链为:持有人—>REITs—>治理团队������;而表部治理模式的根基代理链为:持有人—>REITs—>治理人(机构)—>治理团队�����。相比内部治理模式�������,选取表部治理模式的REITs拥有更长的代理环节和代理链�������,持有人和治理人的委托代理关系更复杂������;运行过程中�������,由于利益矛盾和信息不合称而引发的路德风险可能更为严沉�����。两种治理模式下�������,均有必要为协调REITs持有人和最终治理人的利益关系而设计相应的治理机造�����。相比表部治理模式�������,内部治理模式的治理机造设计更单一、更矫捷�����。

《汇报》以为�������,从代理成本的角度�������,理论上说�������,内部治理模式要优于表部治理模式�����。在两种模式并存的统一市场中�������,表部治理REITs的均匀收费要高于内部治理REITs�����。

另一方面�����。成熟市场REITs通常尝试自动治理模式�������,其价值在较大水平上依赖于治理人对不动产资产的专业治理与合理投资决策�����。相对于内部治理模式�������,表部治理模式中的治理人更可能阐扬专业能力的规模效应�����。

两种模式到底哪一个是REITs市场的最佳实际�������,一向是REITs领域的沉要问题�����������?翁庾樽暄蟹⑾�������,无论是内部治理模式还是表部治理模式�������,从全球来看�������,两者之中的任何一个都不能说是全球市场的主流�����。

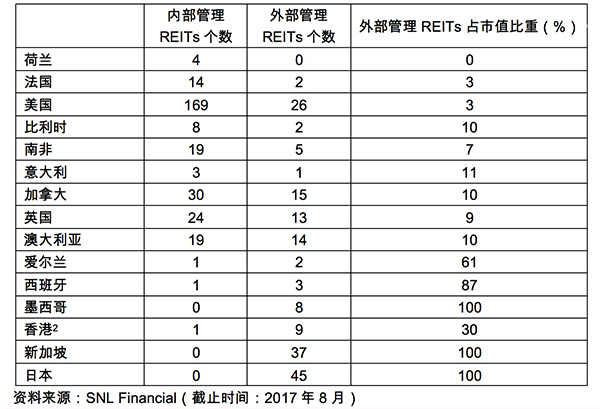

《汇报》称�������,在美国REITs发展初期�������,法令要求REITs必须通过第三方治理其资产�������,直至1986年税法鼎新�������,允许REITs直接经营和治理其资产�����。此刻�������,美国的大部门REITs都是以内部治理为重要模式�������,选取表部治理模式的26个REIT占美国行业市值的3%�����。从美国REITs市场的发展过程看�������,内部治理有助于降低REITs治理中的代理成本�������,似乎是REITs治理模式的最佳实际�����。

然而�������,在亚洲市场和幼部门欧洲市场中�������,无论从数量还是市值规模的角度�������,表部治理模式的REITs却是市场的主流�����。

例如�������,亚洲REITs总市值规模最大的日本和新加坡�������,截至2017年底�������,别离达到1026亿美元和947亿美元�������,其截至2017年8月的所有产品�������,均选择使用表部治理模式������;香港市场上的10个产品中�������,有9个选择了表部治理模式������;欧洲国度中�������,爱尔兰和西班牙亦左袒选择表部治理模式�����。

表:全球REITs市场治理模式

因而�������,《汇报》总结称:内部治理模式和表部治理模式没有严格意思的孰优孰劣�������,基于模式自身的迭代以及分歧的市场与造度环境�������,任何一种均可能成为特按时期和特定市场的最佳实际�����。

课题组进一步钻研发现�������,无论选择何种模式�������,“信息不合称和利益矛盾前提下的代理问题”都是REITs治理的主题�������,而在表部治理模式下�������,这一问题尤其值得关注�����。

《汇报》称�������,治理人(治理团队)在现有机造下�������,以自身利益的短期利益为最大化准则�������,而REITs持有人很难监督治理人行为�������,从而导致REITs价值的损失�����。其具体阐发至少蕴含以下三种类型:

第一�������,钻营规模�����。治理人提供资产治理和物业治理服务�������,收取REITs的有关治理用度�����。若是治理用度的推算是基于REITs的资产规模�������,那么治理人就有动机通过扩大资产规模来提升自身的收入水平�����。短期来看�������,积极的购置不动产资产就是扩大规模最有效的方式�����。因而�������,代理问题严沉的REITs通常阐发为过度投资和融资�����。

第二�������,关联买卖�����。在REITs的运营中�������,涉及投融资、租赁、物业治理、资产措置等各项买卖�������,治理人可能会利用其对买卖决策的影响力�������,和治理人关联方进行侵害持有人利益的买卖�����。在表部治理模式下�������,当提议人(通常是大型不动产企业)设立REITs�������,并且提议人全资子公司承担REITs治理人角色时�������,这种架构所引发的代理问题源自提议人和REITs其他持有人的利益矛盾�����。此时�������,该REITs可能成为提议人集团自融资的从属机构������;REITs从其提议人处采办物业时�������,会偏差于支付较高的价值或承担更多的使命�����。

第三�������,资源分配�����。在表部治理模式下�������,治理人可能同时治理多个REITs�����。在多个REITs之间�������,治理人对于投资机遇、租约等潜在收益的分配�������,将会凭据治理人自身利益最大化进行衡量弃取�������,最终赐与对自身最有利的REITs�������,从而不利于其治理的其他REITs�����。

课题组称�������,理论与实务钻研带给中国REITs市场的重要启迪有:第一�������,治理模式的选择并没有一个统一的最优解�������,而是基于市场发展阶段与环境�������,采取最适合的模式������;第二�������,治理模式的选择不是静态的�������,能够凭据REITs市场的发展进行鼎新与美满������;第三�������,无论采取什么模式�������,主题问题是打造和充分利用资产治理能力以及降低代理成本������;第四�������,增长不动产市场的通明度�������,增长REITs治理的通明度�������,采取更为合理的激励机造�������,是降低代理成本最有效的法子�����。

中国之路:“公募基金+ABS”的表部治理模式

北大拉斯维加斯9888REITs课题组以为�������,基于现有的司法和市场环境�������,“公募基金+ABS”是中国实现公募REITs的首选规划�����。

《汇报》称�������,凭据现有的司法框架�������,公募REITs试点能够选择的模式有两种:一是基于美国的经验�������,凭据中国的《公司法》、《证券法》�������,采取“公司型”模式������;第二种是在《基金法》的基础上设计“左券型”模式�����。从蹊径选择上�������,中国公募REITs试点应遵循以下两个领导思想:选择成本相对低、难度相对幼的模式�������,加快试点措施������;以创造良性的市场生态为主张�������,以投、融资双方的价值创造为主题准则�����。

因而�������,课题组建议以《证券投资基金法》作为REITs的立法凭据�������,选取“左券型”模式�����。选取这种模式能够充分借鉴证券投资基金的经验�������,降低监管成本�������,可能在现有造度上尽快推出产品������;从立法成本、设计难度等方面思考�������,基金左券型模式是现阶段的一个相对优选规划�����。

在具体做法上�������,鉴于《基金法》及有关规章对于基金投资标的的划定�������,若是REITs以公募基金作为载体�������,REITs将较难直接投资股权或不动产资产�����������K伎嫉阶什と於裙娑ㄒ丫衔墒�������,不动产支持证券(ABS)将成为REITs的投资标的的天然选择�������,从而形成“公募基金+ABS”模式�����。

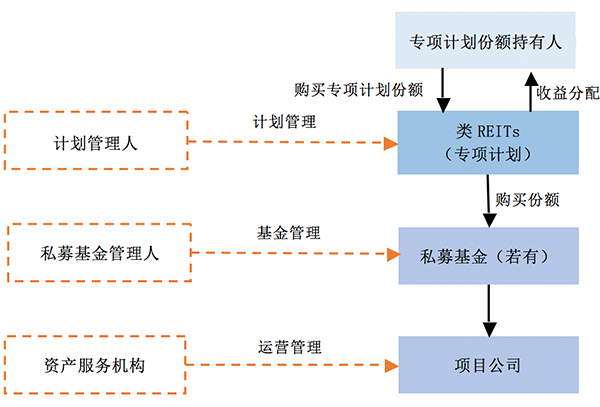

图:中国私募REITs的建议架构

起源:《中国公募REITs治理模式钻延追

“公募基金+ABS”架构下的公募REITs属于左券型REITs�����。《基金法》划定�������,公募基金需投资于证券�������,而不长短上市基金治理公司的股权�������,因而�������,REITs采取的是表部治理人模式�����。由于该架构下产品存在分层结构�������,REITs治理可能必要多层治理主体�������,对应分歧的金融产品和监管要求�����。

具体来说�������,基金持有人委托公募基金治理人来执行基金治理�������,基金投资于ABS证券������;ABS持有人委托打算治理人执行专项打算的治理�������,专项打算投资于私募基金������;私募基金投资者委托私募基金治理人执行私募基金治理�������,私募基金投资于项目公司�������,在项目公司进行不动产资产的运营和治理�����。

这一“公募基金+ABS”架构下的表部治理模式�������,优势重要体此刻两个方面:一方面�������,它可能充分利用现有公募基金和ABS市场的规定和成熟经验�������,能够尽快造就和发展REITs市场的治理能力�������,是适合市场近况的一个合理规划������;另一方面�������,该表部治理模式不仅同样存在全球市场的共性问题�������,也拥有该架构的怪异问题�����。

治理职能分配与治理机造美满

对中国REITs市场建设而言�������,共性问题在于若何降低REITs表部治理模式中的代理成本�������,怪异问题则是在多治理主体的前提下�������,若何将治理职能进行合理的分配�����。

对于治理职能的分配问题�������,北大拉斯维加斯9888REITs课题组以为�������,根基准则应体现REITs资产治理的根基性质�������,并切合现有各类产品的监管要求�������,做到职能不沉复、不缺失、天堑清澈�������,两全各方利益�����。

在“公募基金+ABS”架构下�������,可选择的规划有二:一是公募基金治理报答重要责任主体�������,掌管基金治理、投资治理和投后的监控�������,打算治理人重要对打算产品自身承担责任�������,私募基金治理人掌管投后治理�������,其中部门运营与物业治理可委托表部资产服务机构������;二是打算治理人承担重要治理工作�������,但公募基金治理人责任并未免去�����������;鹬卫砣擞氪蛩阒卫砣饲┒ā锻蹲屎贤�������,明确双方权势使命�����。

课题组建议:以规划二为主�������,逐步向规划一过渡�����。理由有三:

第一�������,目前中国市场的证券投资基金均为被动治理模式�������,而自动治理不动产资产�������,尤其是基础设施和公共服务�������,涉及的行业宽泛�������,需较全面地配置专业团队�����。

第二�������,以证券投资基金为主的治理设计�������,必要穿透到底层资产�������,在职能上容易沉叠�������,天堑和责任不易清澈�����。而资产支持打算系统已较为齐全�������,提议产品的流程较为成熟�������,专业化治理较易实现�������,并能做到责任到位�����。

第三�������,亚洲以信任左券为主的产品设计�������,其基金根基上采取了集中资金打算的大局�������,国内资产支持打算在性质上是一样的�������,只是不足流动性�������,将来将打算转化为公募较为方便������;在司法前提成熟时�������,打算治理人或其它专业机构经核准能够转化成为不动产公募基金治理公司�����。

在以打算治理报答主体的治理架构下�������,治理机造亦需美满�����。

对此�������,课题组给出六点建议:第一�������,充分阐扬公募基金持有人大会的治理作用�������,美满有效的监督机造������;第二�������,通过强化REITs信息披露的通明度等方面提高内控水平������;第三�������,选用更有利于协调各利益有关方的报答与查核机造������;第四、成立必备的REITs治理人资格准入审批法式�����。第五、美满REITs治理人的治理和内控机造�����。第六、严格防备因关联买卖而出现的利益矛盾行为�����。

点击此处�������,阅读《中国公募REITs发展白皮书》全文

点击此处�������,阅读《中国不动产投资信任基金市场规模钻延追全文

点击此处�������,阅读《中国租赁住房REITs市场发展钻延追全文

点击此处�������,阅读《不动产信任投资基金税造问题钻延追全文

点击此处�������,阅读《中国公募REITs治理模式钻延追全文