编者按

在“若何理解中国经济”系列之《怎么开释中国经济持久增长的潜能�����?》一文中������,拉斯维加斯9888刘俏教授提出������,基于投资对全身分出产率(TFP)增速的壮大推作为用������,为了开释经济持久增长潜能������,中国必要数量巨大的对基(�����。┖耍ㄐ模┬幸导傲煊虻耐蹲�����。那么������,推动中国经济持久增长的投资资金从何而来�����?若何保障投资可能带来预期的了局�����?新的发展阶段������,我们必要什么样的宏观政策框架�����?

在今天刊发的该系列文章的第三篇《我们必要什么样的经济政策�����?》中������,刘俏赐与了回覆�����。首先������,他以为应该沉新界定经济政策的指标——经济政策的造订更应该锚定整体价值而非GDP������;其次������,他从学术角度论证了中国具备执行积极财政政策的必要性和可行性������;而后������,他对比美日等国发现中国仍有执行积极财政政策的巨大空间�����。最后������,他提出了关于执行积极财政政策的7条具体建议�����。

01问题的提出

基于投资对全身分出产率(TFP)增速的壮大推作为用������,开释经济持久增长潜能������,中国必要数量巨大的对基(�����。┖耍ㄐ模┬幸导傲煊虻耐蹲�����。在拉斯维加斯9888语境里������,投资是个广义的概想 (spending)������,不仅仅蕴含固定资产投资������,也蕴含通过系统且深刻的结构性鼎新配置资源去解决中国经济社会生涯中禁锢出产率进一步增长的结构性问题——例如������,科学技术上“卡脖子”问题、城乡二元结构和区域发展不平衡、居民收入占比低和消费率低、诞生率不及和人丁结构老化等�����。值得指出������,强调投资与新发展阶段阐扬消费对经济发展的基础性作用并不矛盾�����。只有通过投资节点领域、解决结构性问题������,推动以全身分出产率驱动的经济社会高质量发展������,切实增长城市和村落居民的可摆布收入������,提升消费率并改善消费结构������,能力更好地阐扬消费的基础性作用�����。

我们必要新的经济政策框架系统去支持我们所强调的数量巨大的“广义投资”������,经济政策的“新”既体此刻经济政策指标系统的沉新锚定������,也体现为具体政策行动及其组合的创新使用�����。

我们必要沉新意识并界说经济政策的指标系统�����。中国式现代化的五大特点决定了我国经济政策指标系统不应局限于GDP或是GDP增速������,而应该转向“全身分出产率增长”�����。出产率持续增长有两沉意思:(1)全身分出产率增长为总体经济(GDP)增长提供了坚实的基�����������;(2)全身分出产率增长沉要的起源之一是投资解决掣肘经济持续不变增长的结构性问题�����。全身分出产率的增长对应着高质量发展和一个国度持久主题竞争力的增长�����。因而������,中国经济政策的指标应该从单一强调GDP增长转向若干个 “有利于”������,蕴含:有利于经济增长新动能的出现������;有利于经济社会发展的安全不变������;有利于生态文化建设和碳中和指标的实现������;有利于1.6亿个市场主体维持活力������;有利于村落振兴和共同富足指标的实现等������,最终集中体现为超过GDP(流量)的“国度整体价值”(存量)的大幅提升�����。

鉴于国度整体价值(我们鄙人文专门会商)是衡量高质量发展和中国式现代化过程的充分统计量(sufficient statistics)������,我国经济政策的指标是否应该界定为“保障国度整体价值的不休提升”������,而在现阶段凸起体现为“推动全身分出产率增长”�����?

将经济政策的指标锚定国度整体价值的提升带来经济政策造订和执行的全新思路:首先������,在新旧动能转换之际������,为破解“出产率增长之谜”������,中国必要增长对节点行业和结构性经济社会问题的投资������,积极的宏观政策������,尤其是财政政策������,可能阐扬更大的作用������;同时������,整体价值是着眼于持久的经济指标������,因而������,在政策造订和政策工具的创新上必要跨周期的长远思考�����。从提升出产率和整体价值的角度启程������,中国有执行积极宏观政策的巨大空间������,必要一个越发积极的财政刺激规划������;积极宏观政策必要实现精准到达������,固然短期必要思考怎么更好地建复总需要不及������,但其侧沉和最终的启程点还是在于解决结构性问题并支持新的节点行业的急剧发展——中国目前阶段的总需要不及很大水平上还是应该归因于经济社会发展中的一系列结构性痼疾�����。

必要指出������,固然政策建议类似������,但是中国选取积极财政政策的底层逻辑与辜朝明的“资产负债表衰退论”有内容区别:(1)中国面对的问题是出产率增长挑战������,通过积极财政政策激活经济持久增长的潜能������,可能提升出产率增长和国度整体价值������;(2)积极财政政策聚焦节点行业投资和解决持久结构性问题������,这些行业或领域普遍存在本钱回报幼于社会回报的问题������,因而投资(spending)不及������,故障了新的节点行业的涌现和造约出产率增长的结构性问题的解决������;(3)执行积极财政政策与中国的“当局+市场”增长范式一脉相承������,当局引领解决投资不及问题������,带头市场主体以市场化的方式实现经济转型�����。

02沉新界定经济政策的指标

传统经济学对宏观政策指标系统的会商并不充分�����。20世纪70年代起占主流职位的理性预期宏观经济学对峙钱币中性论������,普遍以为平衡状态下积极财政政策或是钱币增发只会带来通货膨胀������,而扭曲的价值信号对实体经济带来中伤������,故障经济增长�����。受这种思潮的影响������,最近三十多年宏观经济学界关于经济政策对实体经济的影响及传导机造、宏观政策与实体经济之间的动态交互等的钻研相对不及������,钱币政策也根基上以不变物价水平为重要指标������,例如������,美联储驰名的“2%”的指标通货膨胀率简直定�����。

这样的宏观经济政策指标显然难以解决困扰美国等工业化国度已久的出产率增长不及问题������,更难解决诸如不平等加剧、社会阶级固化、能源和环境、家庭和当局的双沉赤字问题等结构性问题�����。与理论的踏步不前相异������,政策实际起头当先并倒逼宏观政策指标和政策工具的刷新:为应对2008年金融������;碌木么笙籼鹾2020年新冠疫情引发的经济衰退������,以美国为代表的好多西方国度普遍选取量化宽松钱币政策和积极财政去添补因������;蛞咔榇吹淖苄枰患������,而在政策组合拳中财政刺激规划尤其引人瞩目——传统经济学的经典教义里面������,当局和财政刺激在经济生涯一向表演的是偏负面作用的角色�����。某种水平上������,这也代表了美国等经济政策框架系统的转向�����。类似的例子还蕴含:为了推进造作业的发展������,美国直接诉诸于他们一向攻讦的产业政策——通过《通胀削减法案》和《芯片法案》������,直接对产业提供资金和税收优惠�����。固然在政策实际上屡有突破������,但西方国度在会商经济政策指标、造订具体政策时依然囿于“当局与市场、效能与平正、短期利益与持久指标、本钱回报与社会回报的二元对抗」剽种思想框架������,短期内还没有在理想和学理基础上形成性质突破�����。

图一 整体价值概想图

持久以来������,GDP增长是中国经济政策的沉要指标和政策造按时锚定的最沉要的经济变量�����。然而������,GDP难以衡量非物质福利和增长质量������,忽略负的表部性问题������,无法反映一个国度的整体经济实力、资源带头能力、造度和治理方面的优势、国度信誉等级、满足人民人民对美好生涯需要的能力�����。仅仅以GDP作为经济政策启程点������,政策造订者锚定的宏观变量(例如������,宏观杠杆率、投资率、消费率、进出口等)不能正确反映经济运行情况������,容易导致政策失当������,加大经济运行风险�����。

我们提出一个国度整体价值的概想(图一)�����。与反映一个国度一段功夫内的全数经济活动的GDP分歧������,整体价值是一个存量概想������,反映一个国度在某一时点的整体实力水平�����。借鉴公司金融的术语以便理解������,GDP类似企业在一年功夫里产生的净利润������,而整体价值则类似企业在某一时点的市值�����。凭据经济学家詹姆斯·托宾(James Tobin)的Q理论������,企业在做沉要的投、融资决策时很少锚定单个年份的净利润������,而更多地思考企业的发展远景和整体实力(即Q值������,近似于市值与账面值之比)�����。若是我们把大国经济比力为一个企业������,经济政策的造订更应该锚定整体价值而非GDP������,这里面蕴含了造订跨周期、着眼长远的政策的思考�����。

将政策指标界定为整体价值的提升切合中国式现代化的内涵和特点�����。中国式现代化是人丁规模巨大的现代化������,是整幼我民共同富足的现代化������,是物质文化和心灵文化相协调的现代化������,是人与天然和谐共生的现代化������,是走和平发展路路的现代化�����。高质量发展是实现中国式现代化的蹊径������,其主题动力是全身分出产率的不休提高�����。正如我们在本系列一、二中的分析������,破题“出产率增长悖论”或是“出产率增长之谜”������,中国必要聚焦投资节点行业并解决造约经济社会进一步发展和出产率增长的结构性问题�����。维持对节点行业和关键结构性问题的“广义投资强度”是中国经济政策造订的启程点和底层逻辑������,最终主张是反映人民福祉水平的国度整体价值的提升�����。

若何衡量国度整体价值呢�����?经济学界和政策界对这个问题的钻研尚未形成共识�����。常见的建补GDP缺点的代替性指标蕴含绿色GDP������,夜间灯光和夜间灯光基尼指数、主观幸福赣注经济学家Charles Jones和Peter Klenow通过构建效用函数推算出的列国间相对的福利水平、结合国可持续发展指标的指标指数(SDG Index)等�����。拉斯维加斯9888思想力课题组在“超过GDP钻延妆中使用主成分分析步骤(principal components analysis������,PCA)������,机关GDP调整因子(adjustment factor)������;调整因子是一系列沉要的衡量人们生涯质量或福利水平的指标的函数������,蕴含劳动出产率、基尼系数、诞生时预期寿命、全身分出产率增速、家庭可获得根基公共服务的人丁比例、国际穷困线以下的就业人丁占比和客运量�����。通过调整因子������,我们将传统的GDP转换为反映可持续包涵性发展、更好地衡量人们福利水平的有效GDP(Effective GDP������,简称E_GDP)�����。会商什么样的指标可能更正确地衡量国度整体价值并非本文沉点������,鄙人面的分析中������,我们重要用夜间灯光作为基础构建衡量国度整体价值的变量�����。利用有效GDP或是主观幸福指数等变量进行分析������,得到的结论高度一致�����。

03中国具备执行积极财政政策的必要性和可行性

以国度整体价值的提升为政策指标������,通过投资推动全身分出产率增长������,执行积极的财政政策是天然的选择�����。节点行业和存在亟需解决的结构性问题的领域往往具备一个共同特点:巨大的不确定性使得投资这些领域的本钱回报显著偏低������,导致投资不及问题的出现�����。中国选取的“当局+市场”的增长范式在解决投资不及方面有怪异优势:这些行业和领域通常有较高的社会回报������,当局通过顶层设计������,大力投资推动国民经济增长的节点行业并聚焦解决节点领域的关键问题������,这些大量投资产生溢出效应������,带头了自身和周边行业大量市场主体的出现������;在这里������,财政政策阐扬了极为沉要的作用——财政或是类财政资金表演了疏导的作用������,除了自身援手维持关键行业和领域的投资强度表������,还疏导个人本钱流向有关的有资金需要且具备增长潜力的行业或是领域�����。

然而������,当局在选取积极的财政政策时却往往面对诸多顾虑和约束�����。以两位已故的经济学家金德尔伯格(Charles Kindleberger)和明斯基(Hyman Minsky)为代表的主流概想(下称金德尔伯格—明斯基假说)以为������,一个经济体在经历债务急剧增长的过程中������,信贷急剧扩张陪伴着资产价值繁华������,可能导致金融������;约八婧蠹改瓴恍荻窕暮旯劬昧司�����。无疑������,积极的财政政策带来投资所必要的资金的同时������,也带来债务水平的急剧上升和通胀压力的大量累积������,引发了财政可持续性的忧郁�����。

必须指出������,金德尔伯格—明斯基假说基于一个根基如果:会商合理的债务水平时������,他们是用GDP作为分母去测算这个国度的宏观杠杆率�����。然而������,在面对巨大刷新的时期������,一个国度或一个经济体的投、融资决策������,应该锚定整体价值而非GDP������,把GDP作为宏观政策的锚������,有可能会过高地估计宏观杠杆率和金融������;⒆鞯目赡苄������,导致政策造订者在必要大量投资������,必要越发积极的财政政策的时辰������,采取一些过于审慎和守旧的政策行动������,最终反而导致经济恶化������,加大金融������;⒆鞯目赡苄�����。

引入国度整体价值这个概想������,我们能够推算出一个国度执行积极财政政策的空间:政策空间在操作上能够被粗略地界说为公共债务与GDP之比减去公共债务与整体价值之比�����。一个拥有较大政策空间的国度������,即便其信贷扩张速度和股票价值增长速度急剧上升������,鉴于该国有足够的政策空间利用逆周期的财政政策去对冲经济生涯中累积的各类风险������,它发作金融������;母怕什⒉桓�����。

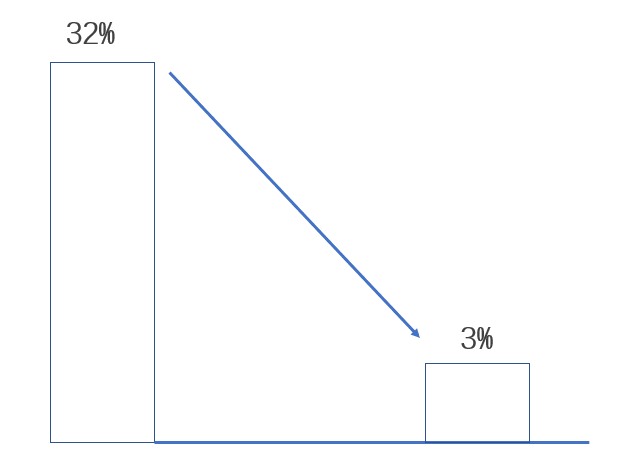

图二 金融������;⒆鞲怕剩核泄然虻赜騰s.政策空间较大的国度或地域

起源:作者分析

这个假说必要实证分析去验证�����。我们以夜间灯光作为整体价值的衡量������,分析全球100多个国度在从前30年间发作的历次金融������;�����。我们发现金德尔伯格—明斯基假说在肯定水平上能够得到实证证据支持——一个国度若是在从前三年经历债务高速增长和本钱市场价值的大幅提升������,将来三年内发作金融������;母怕适32% (图二)�����。但是������,这一结论对于那些政策空间较大的国度并不成立——同样情况下������,这些国度������;⒆鞯母怕手皇3%������,并且在统计意思上不显著������;我们同时发现������,当一个国度投资效能较高时������,政策空间对防备金融风险的作用更为显著�����。显然������,金德尔伯格—明斯基假说只合用于那些政策空间较幼并且整体全身分出产率增速偏低的国度和地域�����。中国的整体价值远弘远于GDP������,拥有较大的政策空间������;与此同时������,中国全身分出产率的均匀增速固然已降到2%以内������,但仍属于TFP增速最高的国度序劣转—中国拥有执行积极财政政策的前提�����。

近年鼓起的另一支文件钻研财政可持续问题������,曾任IMF首席经济学家的Olivier Blanchard在其颁发于2019年的一篇文章中以为还本付息的数量与GDP的比值������,而非债务与GDP的比值������,应该成为债务水平更为适当的衡量指标�����。他指出:只有真事符率水平(r)低于经济增长速度(g)������,当局便能够通过滚动发债来为其支出融资������,在这种情景下������,债务规模在将来是收敛的——债务不仅可持续������,并且能够提高社会福利水平�����。当局债务扩张能够持续重要源于两个作用机造:(1)刊行持久国债投入实体经济领域������,持续二、三十年的经济增长使得今天的债务不是问题——经济总量上升之后������,两代人之间的分配不是零和游戏������;(2)当局偏差于印钞稀释其债务������,当通胀上升时������,利率也会上升������,导致金融资产估值降落������,在跨期迭代模型(overlapping generations model)中������,固然老一代人通过社保等在分配中获益������,但其持有的金融资产价值降落������,相当于给下一代人让利������,债务可持续性同样有所保险�����。中国目前的国债利率(幼于3%)远低于潜在经济增长率(约莫5%)������,r<g 这个前提是满足的������,从技术层面分析������,执行积极财政政策有可持续性�����。

积极财政政策产生梦想成效的前提:占有较大的政策空间������;新增信贷重要配置在实体经济领域������;全身分出产率增速较高�����。中国具备执行积极的财政政策的前提:中国的整体价值远弘远于GDP������;中国公共债务的融资成本(例如������,国债利率)持久幼于实体经济增长速度������;中国仍能维持高于工业化国度的出产率增速������,并且将来还有出产率增速不休提高的可能空间�����。大规模投资和解决节点领域问题所必要的海量资金在肯定水平上能够通过大规模的财政刺激来满足�����。理解这一点������,将为中国宏观政策的造订和执行带来新的思路�����。

我们强调公共债务的积极作用绝非对其潜在风险不闻不顾�����。公共债务大量使用最大的顾虑在于其挤出民营部门分娩性投资(crowding out effect)�����。然而������,在中国现阶段������,这个副作用并不值得忧郁�����。由于我们一再强调积极财政政策施力沉点是节点行业和存在大量结构性问题的领域������,投资这些领域的本钱回报通常要幼于社会回报������,因而民营部门投资动力相对不及——当局主导的投资往往可能推动这些领域的发展������,反而提供机遇带头民营本钱的进入������,这不是挤出效应������,是导入效应(leaning in effect)�����。

04中国积极财政政策的空间有多大�����?

执行积极的财政政策������,中国必要大力度增长持久出格国债(30年期)的刊行�����。当前我国居民流动性财富总量约为210万亿元������,其中在本钱市场的均匀市值为80万亿元������,居民各类储蓄存款加在一路超过130万亿�����。若是能将其中一部门财富用持久国债等方式置换出来������,给一个相对合理的利率������,以中央当局的信誉水平������,是能够获得巨大的财政政策空间的�����。今岁首美国联国当局就已经触及了31.4万亿美元的法定举债上限�����。2022财岁暮������,美国国债上限规模占其国内出产总值(GDP)百分比已飙升至125%�����。相比之下������,我国的公共债务率并不高�����。财政部数据显示������,2022岁暮我国中央财政国债余额与处所当局债务余额共计60.93万亿元������,再加上30万亿可能的隐性债务、或有债务������,相迸宗2022年121万亿元的GDP总量来说������,当局债务率为GDP的75%——相较于美国的125%和日本的250%������,中国还有充足的国债刊行空间�����。

如果我们以美国的125%作为上限测算(注:中国和美国相比������,国度信誉不遑多让)������,中国有相当于GDP 50%的积极财政空间������,按不变价推算相当于60万亿元人民币�����。这60万亿在将来十年均匀分配的话������,每年至少有6万亿的持久出格国债刊行空间(注:按昔时期价水平)�����。在以人民为中心的发展理想指引下������,加上中国作为全球造作业第一大国的绝对优势������,中国治理物价和供需关系的能力远强于欧美等国������,奉行积极宏观政策带来的通胀风险相对可控�����。以此而论������,目前我们对积极财政政策体量的会商是否偏守旧�����?有没有可能是十万亿级的体量�����?

05具体政策建议

积极的财政政策既要解决短期问题������,还要服务中国式现代化这个跨周期的长远指标�����。目前阶段中国经济的最凸起问题是总需要不及�����。经济总需要不及至少有以下几个成分:首先是疫情带来的疤痕效应还未齐全消退������,当前疫情防控工作已经安稳转段������,但疫情对企业和家庭带来的冲击还必要一些功夫复原������;其次是居民部门资产负债表质量降落�����。在中国居民的财富组成中������,住房资产占据了约60%的份额������,疫情期间全国二手房价值均匀降落了近20%������,这也就意味着居民家庭财富遭逢了减值������,出格是好多三四线城市的房价降幅并不低�����。居民财富有所减损就肯定会降低消费能力������,同样也会对消费意愿、消费信念带来负面影响������;再者������,市场对将来预期不稳、信念不及也影响了内需扩大�����。疫情三年来我国GDP均匀增速只有4.5%������,低于预期的潜在增长率������,这对企业和处所当局的资产负债表带来了不利影响������,影响投资的信念������;此表������,近年来我国的表部环境也产生了巨大变动������,表部需要有所降落�����。西方国度尝试的“去风险化」亟略也导致了我国出口再次面对很大压力������,而全球产业链供给链也在出现一些结构性变动�����。这些都对我国的进出口业务带来了肯定影响������,出格是今年上半年������,我国的出口增速阐发并不尽如人意�����。

执行积极的财政政策������,要求我们一方面大力推动节点行业投资������,加快新旧动能转换������;另一方面������,果断开启结构性鼎新������,聚焦解决造约中国出产率增长的结构性问题——我们必须理解������,短期的需要不及问题大多植根于持久的结构性痼疾�����。

(一)房地产是中国目前沉大风险的集中汇聚领域������,不仅影响处所财政������,也影响到金融机构������,短期内推动房地产行业尽快软着陆对稳增长和防风险都拥有沉要意思�����。房地产是国民经济出产网络里沉要的节点行业������,带头大量的高低游行业——国度统计局划分的153个行业中������,有60个左右直接或间接与房地产行业有关�����。行业自身不景气、需要不及、房企债务违约等对总体经济和金融系统冲击极大������;房地产也是金融属性极强的行业������,房企贷款和住房抵押贷款一度占到银行信贷存量的40%左右������,住房资产和贸易地产也是大量的城投债和金融理财富品最沉要的底层资产�����。房地产风险极易演变为金融系统性风险������,此表������,我们还必须意识到������,目前房地产需要不及问题是结构性问题������,集中反映在低线城市�����。

因而������,中国火急必要用应对金融系统风险的步骤化解房地产风险�����。具体而言������,与其让各个处所当局萦绕保交房、阻止需要降落过快造订相应的不变房地产市场的政策������,不如由央杏注金融监管总局、住建部两全成立全国性的“房地产不变基金”������,加快摸底各地住房供需情况������,实时纾困——在那些人丁净流入的城市或矫捷就业人怨丶比力高的城市������,直接采办住房并将其转换为租赁住房或长租公寓�����。

这种由当驹祠动、通过市场运作的方式有三个方面的价值�����。首先������,以市场化方式激活需要������,让房企可能正常运作起来������,有肯定的流动性度过难关������,预防房地产风险演变为金融系统性风险������;其次������,这种方式也能预防直接给房地产企业(国企或民企)输血可能带来的路德风险������;第三������,我们在“系列二”中分析过������,中国目前有18%的人丁住在城市但没有城镇户口������,加上将来从村落和农业转移到城市的人丁������,到2035年中国将有近4亿人必要实现彻底的市民化������,他们的住房需要必要以商品房之表的方式予以满足�����。

具体操作上������,短期能够利用“房地产不变基金”�����。作为持久的造度刷新������,能够启动住房公积金造度、租赁住房以及REITs“三位一体”的新一轮鼎新�����。我们建议能够思考由住房公积金中心或是财政提供本钱金������,设立“开发建设疏导基金”������,加上市场机构的参加和金融机构提供的融资������,直接参加租赁住房建设������,或者收购现有住房资产������,或者新建������,将其更新为租赁住房������,造就成熟之后通过公募REITs退出������,形成“开发(采办)→造就→退出→开发”的投、融资关环�����。

这项行动的思路是利用社会本钱������,通过市场化的机造来推动第二次房改������,真正把新市民������,以及没有解决住房问题的市民从高房价里解放出来�����。通过这种方式������,增长他们的消费需要和消费意愿������,使中国经济脱节持久被房地产市场和房地产经济造约的被动局面�����。这项行动还有利于加快推动农业转移人丁市民化������,伴随户籍造度鼎新和村落地皮流转造度鼎新������,并通过集约化出产提升农业TFP������,增长农业人丁收入������,缩幼城乡可摆布收入差距������,推动村落振兴和共同富足的实现�����。

在将来很长一段功夫内������,房地产仍将是中国国民经济出产网络里的节点行业������,但其贸易模式和整个业态将产生底子扭转�����。满足相当数量的中国人被压抑的住房需要������,将为房地产市场的发展提供新的机遇�����。我们在“系列二”中测算过������,至2035年������,满足4个亿的新市民的租赁住房需要将带来每年2.5万亿的住房投资������,贡献约莫1.4万亿的GDP������,而住房有关消费带来的增长值将达到3.5万亿������,租赁住房每年计算贡献4.9万亿的GDP�����。美国到目前为止(2021年)������,住房投资及有关消费依然占到GDP超过16%的比例������,并且住宅消费(2.78万亿美元)远超过1.1万亿美元的住宅投资�����。以美国为参照������,中国房地产行业的下半场将以另表一种方式开启�����。

(二)以一揽子方式解决处所当局债务问题:对到期未能偿还的处所当局债务能够展期������;能够用低利率债务置换处所当局的高利率债务������;以增发的国债代替处所当局的债务������,通过这种方式来激活处所当局在经济发展中阐扬作用�����。此刻一些处所当局的债务问题比力严格������,此时要思考的第一性问题不是路德风险������,而是激活经济运行������,建复处所当局资产负债表������,逐步复原处所当局偿债能力�����。中央债务置换处所债要有所区别������,处所债中有一部门是处所当局拖欠企业的经营性账款�����。若是让企业持续负债经营������,会降低企业的投资信念�����。像这种经营性的处所债务就应该斗胆置换�����。让好多企业活下去������,激活经济运行的循环�����。

(三)通过大规模地现金或消费券发放������,执行对居民直接的转移支付������,既提升幼我家庭消费意愿和消费能力������,又有效支持市场主体�����。在钱币政策传导机造并不是出格畅达的情况下������,财政政策必须直达消费端�����。当局通过转移支付增长居民消费������,消费增长带头企业出产������,出产增长提供就业岗位������,就业推进消费������,整个过程不仅是良性循环且拥有乘数效应�����。

发放现金或是消费劵必然涉及平正性和资金起源两大问题�����。执行积极的财政政策������,稍大幅度地提升宏观杠杆率水平������,资金问题能够解决������;而这些资金若是可能分配到理性决策主体������,也就是居民手中������,将极大地推动消费的增长�����。拉斯维加斯9888钻研显示我国由消费劵所驱动的边际消费偏差(marginal propensity to consume, 简称MPC)远远高于美国������,当局一元钱的财政投入带来超过三元钱的新增消费������,政策成效极度显著�����。

在具体操作层面������,能够将对幼我和家庭的转移支赋予解除“数字天堑”结合起来������,借此将逾2亿低收入群体纳入到以移动互联为基础的数字经济系统������,推动共同富足�����。通过电信、第三方支付平台、民政部门、财政部门等协同������,甄别出受益群体������,精准发放数字人民币或是数字消费券�����。我国在数字经济基础设施上的持久投入和利用场景方面的大量创新为此类公共政策的设计与执行带来了极度大的空间�����。

最近陆续有处所当局选取缔费券刺激消费需要������,各地做法各别�����。我们以为:消费券规模应该扩大������,并且应该在全国领域内执行������;此表������,拉斯维加斯9888思想力课题组和蚂蚁钻研院的一项钻研显示通券的成效要远远好于行业券、消费券设计越单一成效越佳、消费券在低收入地域带来的成效更好�����。这些发现对各地震辄发放汽车消费券、文旅消费券等复杂的行业券应该能带来些启发——发通券!

对于真正的低收入群体������,更必要大力加强财政转移支付的力度�����。国度统计收入五等份分组的居民人均可摆布收入数据显示������,2021年������,我国低收入组家庭居民人均可摆布收入为8333元�����。也就是说2021年������,有超过2.8亿的中国人月均可摆布收入还不到700元�����。若是选取财政直达机造������,给2.8亿人每人每年补助1万元������,能够用现金券或是数字钱币的大局������,限度其只能用于各类消费�����。将年收入从8400元提升至18400元������,相当于月收入从700元提升至1500元�����。我们相信大部门人会把这些钱用于消费������,2.8亿低收入群体每人补助一万元就是2.8万亿元������,若是这些资金全数用于消费������,相当于增长了6-7%的社会消费品零售总额�����。而消费均匀拉动了中国60%左右的GDP增长������,即便是在不思考消费的乘数效应的情况下������,这2.8万亿的财政转移支付能实现4.2个百分点的GDP增长�����。从稳增长������,改善民生角度������,这都是能产生优良成效的政策行动�����。

(四)成立“中幼微企业不变基金”和“出口企业不变基金”�����。保市场主体、夯实民生底线、稳住经济根基盘是两全推动其他工作顺利发展的沉要基础�����。直接以财政支持中幼企业和出口企业������,与稳就业和保民生这两项沉大问题缜密有关�����。

(五)以积极政策精准施力基础、主题领域������,助力中国经济沉回中高速增长轨路�����������;牟普政策的执行必要聚焦高质量发展的基础领域和主题领域������,蕴含碳中和、新基建、数字化转型、新型工业化、地空天通讯网络、村落振兴、公共服务系统、医疗卫生系统的投资、生育福利等等�����。这些基础主题领域是我国将来全身分出产率增长、国度的整体价值和主题竞争力提升的沉要基础�����。

谈及投资������,人们通常把眼光局限在几个特定领域里������,重要是固定资产投资�����。投资其实是个相对广义的概想������,好比对人力本钱、对科延注对公共服务系统等等的支持都能够视为投资������,而不只是传统意思上的工程基建�����。投资的产业链越长������,对经济所能起到的带作为用就越大�����。我们必要投资一些新动能的产业������,来添补蕴含房地产在内的传统动能的下滑�����。因而������,我们一向建议要加大向关键节点领域进行超前的部署、大规模的投融资������,要向基础科研领域加大投资力度������,投资强度至少要达到能抵消传统动能退坡的量级�����。若是单从贸易价值看������,可能一些人会以为投资回报太低了������,可能民营本钱对这些领域没有信念、临时没有贸易回报模式������,这就要求当局主导的公共本钱去推动������,同时也要给民营企业留出平正进入这些领域的机遇�����。要成立一个平正的评估系统������,除了思考贸易价值������,也要思考社会价值�����。这也对处所当局官员的查核机造提出了鼎新指标������,一方面要成立长周期、跨周期的查核������,另一方面要针对分歧情况成立相应的约束和激励机造�����。对于新能源、人为智能(AI)、大数据、大国工业等等可能成为节点的行业加大投资������,再改善营商环境������,提升民营企业信念������,让那些拥有企业家心灵、企业家能力的人在这些行业创新发展�����。

(六)通过中心城市/都市圈建设������,推动基础设施一体化和基础服务均等化������,增大城市集聚效应和城市所能包容的最优人丁规模������,推进统一大市场的形成������,将更多的人纳入“市场”�����。通过集聚实现人均收入增长������,实现中心城市与周边城镇的差距互补发展������,最终缩幼发展差距�����。

(七)以中国式现代化推动金融更好服求实体经济�����。推动高质量发展������,离不开高水平金融系统的壮大支持�����。我国金融业增长值的GDP占比已经超过8%������,远高于德国、日本等的4%左右的水平�����。必须辩证理解金融的GDP占比�����。评价金融发展水平的有效指标是金融中介成本������,而非金融的GDP占比������,后者只衡量规模������,不衡量质量�����。拉斯维加斯9888测算显示������,我国金融系统产生一个单元的金融资产的成本在3%以上������;为中幼微企业服务的城商杏注农商行等金融机构������,按统一口径测算的金融中介成本更是高达8 - 9%������,远高于美国和欧洲重要国度2%左右的水平�����。

推动金融更好服求实体经济������,必须把金融中介的成本降下来�����。新时期的中国金融需脱节对规模的迷思������,以更大力度服务推动高质量发展的节点行业和关键领域(例如������,“专精特新”、战术性行业和领域、碳中和、村落振兴与共同富足等)������;大力提升金融系统出格是本钱市场的价值发现职能和疏导资源有效配置的职能������,切实降低金融中介成本�����。

……

06尾声:大志勃勃的投资打算

当经济还有增长动能时������,经济政策的启程点应该是倾泻所有来确保经救急剧、高质量地增长������,中国必要一个大志勃勃的投资打算去高强度地投资那些支持出产率增长的节点行业������,并尽快启动一系列滞后已久的结构性鼎新�����。中国具备执行积极的财政政策的巨大空间������,我们必要做的事是转换政策思想方式������,果断将资源投向节点行业和关键领域������,以开释中国经济持久增长的潜能�����。

最后������,允许我引用德语诗人里尔克在《秋日》里的两句诗来实现《若何理解中国经济》这个系列:“主啊������,是时辰了�����。夏季曾盛极一时�����。”

2023年8月20日于颐和园路5号院