жң¬жұҮжҠҘжҳҜжӢүж–Ҝз»ҙеҠ ж–Ҝ9888вҖңжӢүж–Ҝз»ҙеҠ ж–Ҝ9888жҖқжғіеҠӣвҖқе®Ҹи§Ӯз»ҸжөҺйў„жөӢиҜҫйўҳз»„2020е№ҙйўҒеёғзҡ„е…ідәҺдёӯеӣҪз»ҸжөҺеұҖеҠҝеҲҶжһҗзҡ„第дёҖзҜҮжұҮжҠҘгҖҠеҶіиғңе№јеә·��������пјҢйҖҶйЈҺеүҚжқҸиҝҪ����гҖӮжң¬жұҮжҠҘз”ұиүІеҪ©е’ҢеҲҳдҝҸжү§з¬”����гҖӮеҲҳдҝҸжҳҜжӢүж–Ҝз»ҙеҠ ж–Ҝ9888жІ»зҗҶеӯҰйҷўйҷўй•ҝ��������пјҢж•ҷиӮІйғЁй•ҝжұҹеӯҰиҖ…зү№иҒҳж•ҷжҺҲ�������пјӣиүІеҪ©жҳҜжӢүж–Ҝз»ҙеҠ ж–Ҝ9888жІ»зҗҶеӯҰйҷўеҲ©з”Ёз»ҸжөҺзі»еүҜж•ҷжҺҲ����гҖӮ

в—ҸжҲ‘们预жөӢ2020е№ҙGDPеўһй•ҝжҢҮж Үи®ҫе®ҡеңЁ6.0%е·ҰеҸі��������пјҢзҺ°е®һеўһй•ҝзҺҮе°ҶиҫҫеҲ°6.1%��������пјҢйЎәеҲ©е®һзҺ°вҖңеҶіиғңе№јеә·вҖқжҢҮж Ү����гҖӮ

в—Ҹдё“йЎ№еҖәе°ҶжҳҜиҙўж”ҝж”ҝзӯ–йҖҶе‘Ёжңҹи°ғиҠӮзҡ„йҮҚиҰҒжҠ“жүӢ����гҖӮж•ҙе№ҙйў„и®Ўдё“йЎ№еҖәйҷҗйўқ2.8-3.0дёҮдәҝ��������пјҢеҹәе»әжҠ•иө„жңүжңӣе№је№…еӣһеҚҮ����гҖӮ

в—Ҹй’ұеёҒж”ҝзӯ–е°Ҷи¶ҠеҸ‘жіЁжІүзЁіеўһй•ҝе’ҢйҷҚдҪҺж°‘иҗҘе№јеҫ®дјҒдёҡиһҚиө„жҲҗжң¬����гҖӮйў„жңҹж•ҙе№ҙйҷҚеҮҶ150bp��������пјҢMLFйҷҚжҒҜ20-30bp����гҖӮ

в—ҸжҲҝең°дә§и°ғжҺ§ж”ҝзӯ–жҖ»дҪ“еҹәи°ғдёҚеҸҳдҪҶжңүжңӣиҫ№йҷ…е®Ҫжқҫ��������пјҢжҲҝең°дә§жҠ•иө„еўһйҖҹж–ҷе°Ҷе№је№…ж”ҫзј“иҮі8%����гҖӮ

в—ҸзҹӯжңҹдёӯзҫҺе…ізі»е°Ҷиҫғдёәе’Ңе–„��������пјҢдҪҶ第дәҢйҳ¶ж®өз»Ҹиҙёеә§и°ҲиҝҮзЁӢе°ҶжңүиҫғеӨҡеҸҚеӨҚе’Ңж‘©ж“Ұ��������пјҢе°Өе…¶жҳҜеңЁеӨ§йҖүеүҚеҗҺ����гҖӮ

в—ҸжҢҒз»ӯжҸҗй«ҳе…Ёиә«еҲҶеҮәдә§зҺҮиғҪеӨҹдҝқйҡңдёӯеӣҪз»ҸжөҺеўһй•ҝзҺҮжҢҒд№…з»ҙжҢҒеңЁиҫғй«ҳж°ҙе№і����гҖӮ

2019е№ҙеӣҪеҶ…з»ҸжөҺдёӢиЎҢеҺӢеҠӣдҫқ然дёҘж јпјҡеҸ—еҶ…иЎЁйңҖдёӢж»‘еҪұе“Қ��������пјҢе·Ҙдёҡж”ҫзј“��������пјҢдјҒиЎЈз¬Ұж¶ҰжңүжүҖйҷҚиҗҪ�������пјӣжҠ•иө„дёҚеҸҠ��������пјҢйҖ дҪңдёҡеј жңӣж„ҹжғ…иҫғжө“��������пјҢеҹәе»әеҸ‘еҠӣжҲҗж•Ҳе°ҡжңӘдҪ“зҺ°�������пјӣжұҪиҪҰдҪҺиҝ·ж¶Ҳиҙ№йҡҫд»ҘејәеҠІ��������пјҢзҢӘйҖҡиғҖдёҚдј‘еҠ еү§жҺЈиӮҳй’ұеёҒж”ҝзӯ–-д»ҘдёҠжҲҗеҲҶеҜ№2020е№ҙзҡ„з»ҸжөҺжҢҮж ҮеҪўжҲҗдәҶжҢ‘жҲҳ����гҖӮдёӯеӨ®з»ҸжөҺе·ҘдҪңдјҡи®®жҳҺзЎ®жҸҗеҮә2020е№ҙжҳҜе…Ёйқўе»әжҲҗе№јеә·зӨҫдјҡе’ҢвҖңеҚҒдёүдә”вҖқ规еҲ’收е®ҳд№Ӣе№ҙ��������пјҢиҰҒе®һзҺ°з¬¬дёҖдёӘзҷҫе№ҙеҘӢж–—жҢҮж Ү��������пјҢдёәвҖңеҚҒеӣӣдә”вҖқеҸ‘еұ•е’Ңе®һзҺ°з¬¬дәҢдёӘзҷҫе№ҙеҘӢж–—жҢҮж Үжү“еҘҪеҹәзЎҖ��������пјҢеҒҡеҘҪз»ҸжөҺе·ҘдҪңжһҒеәҰжІүиҰҒ����гҖӮз»ҙжҢҒз»ҸжөҺиҝҗиЎҢеңЁеҗҲзҗҶеҢәй—ҙ��������пјҢзЎ®дҝқе…Ёйқўе»әжҲҗе№јеә·зӨҫдјҡе’ҢвҖңеҚҒдёүдә”вҖқ规еҲ’еңҶ满收е®ҳ��������пјҢеҫ—еҲ°дәәж°‘и®ӨеҸҜгҖҒз»Ҹеҫ—иө·жұ—йқ’жЈҖйӘҢ����гҖӮжҲ‘们д»Ҙдёә第еӣӣж¬Ўз»ҸжөҺжҷ®жҹҘеҚідҫҝдёҠе»әGDPж•°жҚ®��������пјҢеҜ№зҺ°е®һGDPеўһйҖҹзҡ„еҪұе“Қд№ҹиҫғдёәжңүйҷҗ����гҖӮеңЁ2019е№ҙз»ҸжөҺеўһйҖҹ6.1%зҡ„жғ…еҶөдёӢ��������пјҢеҚідҫҝжҖқиҖғз»ҸжөҺжҷ®жҹҘзҡ„еҪұе“Қ��������пјҢ2020е№ҙе®һзҺ°зҝ»з•ӘжҢҮж ҮGDPеўһйҖҹд»ҚдёҚиғҪдҪҺдәҺ6%����гҖӮеӣ иҖҢеҝ…иҰҒ科еӯҰзЁійҮҚжҠҠжҸЎе®Ҹи§Ӯж”ҝзӯ–йҖҶе‘Ёжңҹи°ғиҠӮеҠӣеәҰд»ҘзЎ®дҝқз»ҸжөҺе®һзҺ°йҮҸзҡ„еҗҲзҗҶеўһй•ҝе’ҢиҙЁзҡ„зЁіжӯҘжҸҗеҚҮ����гҖӮжҲ‘们д»Ҙдёә2020е№ҙз»ҸжөҺжҲ–е°ҶеүҚдҪҺеҗҺй«ҳ��������пјҢдёҖеӯЈеәҰGDPеўһйҖҹ6.0%��������пјҢе№ҙеә•йҖҗжӯҘеӣһеҚҮиҮі6.2%��������пјҢ2020е№ҙж•ҙе№ҙеўһйҖҹжңүжңӣиҫҫеҲ°6.1%е·ҰеҸі����гҖӮ

еӣҫиЎЁ1пјҡ2020е№ҙж•ҙе№ҙGDPеўһйҖҹжңүжңӣе®һзҺ°6.1%

ж•°жҚ®иө·жәҗпјҡWind��������пјҢеҢ—дә¬еӨ§еӯҰз»ҸжөҺж”ҝзӯ–й’»з ”жүҖ

пјҲдёҖпјү2020е№ҙGDPеўһй•ҝжңүжңӣиҫҫеҲ°6.0%��������пјҢзЎ®дҝқе…Ёйқўе»әжҲҗе№јеә·зӨҫдјҡе’ҢвҖңеҚҒдёүдә”вҖқ规еҲ’еңҶ满收е®ҳ����гҖӮ

жҲ‘们预计2020е№ҙGDPеўһй•ҝжҢҮж ҮжҲ–и®ҫе®ҡеңЁ6.0%��������пјҢиҖҢзҺ°е®һGDPеўһйҖҹжңүжңӣиҫҫеҲ°6.1%����гҖӮйҰ–е…Ҳ��������пјҢжҲ‘们д»ҘдёәдёҠе»әGDPж•°жҚ®еҪұе“Қжңүйҷҗ����гҖӮдёҖжҳҜз”ұдәҺ第еӣӣж¬Ўе…ЁеӣҪз»ҸжөҺжҷ®жҹҘе№ҙеәҰGDPи®ўжӯЈе№…еәҰжңҖе№ј����гҖӮ第еӣӣж¬Ўз»ҸжөҺжҷ®жҹҘи®ўжӯЈеҗҺзҡ„2018е№ҙGDPдёә919281дәҝе…ғ��������пјҢеўһе№…дёә 2.1%��������пјҢе№јдәҺеүҚдёүж¬Ўз»ҸжөҺжҷ®жҹҘ16.8%гҖҒ4.4%гҖҒ3.4%зҡ„GDPеўһе№…и°ғж•ҙ����гҖӮе…¶ж¬Ў��������пјҢеүҚдёүж¬Ўз»ҸжөҺжҷ®жҹҘеҲ«зҰ»дёҠи°ғ2004е№ҙгҖҒ2008е№ҙд»ҘеҸҠ2013е№ҙ第дәҢдә§дёҡGDP规模1517дәҝе…ғгҖҒ2820дәҝе…ғе’Ң7126дәҝе…ғ��������пјҢдҪҶжң¬ж¬Ўжҷ®жҹҘдёӢи°ғ2018е№ҙ第дәҢдә§дёҡGDP规模1166дәҝе…ғ��������пјҢ第дәҢдә§дёҡвҖңжҢӨж°ҙеҲҶвҖқжҲ–жҠөж¶ҲеҜ№з¬¬дёүдә§дёҡжҹҘжјҸиЎҘзјәзҡ„еҪұе“Қ�����������пј«дјҺе«үи°’жӢҮе°үй—·и©№ж©№��������пјҢ2020е№ҙGDPеўһйҖҹйңҖеңЁ5.9%-6.0%�����������пјӣи°Ңж–©2009-2013е№ҙжҜҸе№ҙзҺ°е®һGDPеўһйҖҹзҡ„еқҮеҢҖи®ўжӯЈе№…еәҰдёә0.11%��������пјҢеӣӣз»Ҹжҷ®еҜ№зҺ°е®һGDPзҡ„и®ўжӯЈе№…еәҰе°Ҷжӣҙ����гҖӮе–қзҫ§з»»2014-2018е№ҙжҜҸе№ҙзҺ°е®һGDPеўһйҖҹеқҮдёҠи°ғ0.04%��������пјҢеҲҷ2020е№ҙGDPеўһйҖҹйңҖиҮіе°‘иҫҫеҲ°5.92%иғҪеҠӣж»Ўи¶ізҝ»з•ӘиҰҒжұӮ��������пјҢжүҖд»ҘжҲ‘们д»ҘдёәеҪ“еұҖжҢҮж Үи®ҫе®ҡеңЁ6.0%е·ҰеҸі����гҖӮеҗҢж—¶еҮӯжҚ®д»ҺеүҚ5е№ҙжқҘжҳ”ж—¶еўһйҖҹж°ҙе№іеқҮз•Ҙй«ҳдәҺеўһй•ҝжҢҮж Үзҡ„дәӢе®һ��������пјҢд»ҘеҸҠжҲ‘еӣҪйҖҶе‘Ёжңҹи°ғиҠӮжҲҗж•Ҳйў„жңҹжҳҫйңІе’ҢдёӯеӣҪдёҡеҠЎж‘©ж“Ұзҡ„йҳ¶ж®өжҖ§зј“е’Ң��������пјҢжҲ‘们预计2020е№ҙжҲ‘еӣҪзҡ„GDPзҺ°е®һеўһйҖҹжҲ–иҫҫеҲ°6.1%����гҖӮ

2020е№ҙзҡ„з»ҸжөҺж”ҝзӯ–е°Ҷи¶ҠеҸ‘жіЁжІүеңЁеӨҡжҢҮж ҮдёӯиҝҪжұӮеҠЁжҖҒе№іиЎЎ����гҖӮд»Ҡе№ҙзҡ„з»ҸжөҺе·ҘдҪңдјҡи®®е’ҢеҺ»е№ҙзӣёжҜ”еңЁжҖ»еҹәи°ғдёҠејәеҢ–дәҶвҖңзі»з»ҹи®әвҖқгҖҒвҖңе…ЁеұҖи§ӮзӮ№вҖқгҖҒвҖңеӨҡжІүжҢҮж ҮдёӯиҝҪжұӮеҠЁжҖҒе№іиЎЎвҖқ����гҖӮеҜ№дәҺз»ҸжөҺдёӢиЎҢеҺӢеҠӣдёӢзҡ„е®Ҹи§Ӯж”ҝзӯ–йҖҶе‘Ёжңҹи°ғиҠӮ��������пјҢжҰӮжғід»ҺејәеҢ–еҸҳдёә科еӯҰзЁійҮҚжҠҠжҸЎеҠӣеәҰ����гҖӮзЁійҮҚзҡ„й’ұеёҒж”ҝзӯ–д»Һжқҫзҙ§йҖӮеәҰеҸҳдёәзҹ«жҚ·йҖӮеәҰ��������пјҢеҗҢж—¶жҖқиҖғзЁіеўһй•ҝе’ҢйҖҡиғҖ�����������пј§иүәзӯ–дј еҜјжңәйҖ зҡ„жҸҗжі•з”ұж”№е–„еҸҳдёәз•…йҖҡ��������пјҢжҢҮж ҮжҳҜйҷҚдҪҺдјҒдёҡиһҚиө„жҲҗжң¬�����������пјӣзүҹжҷ®ж”ҝзӯ–з”ұеҠ еҠӣжҸҗж•ҲеҸҳдёәжҸҗиҙЁеўһж•Ҳ��������пјҢ并且иҰҒеқҡйҹ§е’ҢжӢ“еұ•еҮҸзЁҺйҷҚиҙ№еҠҹж•Ҳ��������пјҢдҪ“зҺ°дәҶиҗҪе®һдјҳиҙЁйЎ№зӣ®е’ҢзҫҺж»ЎеүҚжңҹжҲҗе°ұзҡ„ж–№й’Ҳ����гҖӮең°дә§ж”ҝзӯ–еӨ§еҹәи°ғдёҚеҸҳ��������пјҢеҜ№еіҷеұӢеӯҗжҳҜз”ЁжқҘдҪҸзҡ„гҖҒдёҚжҳҜз”ЁжқҘзӮ’зҡ„д»ҘеҸҠеӣ еҹҺж–Ҫзӯ–��������пјҢ并жҸҗеҮәзЁіең°д»·гҖҒзЁіжҲҝд»·гҖҒзЁійў„жңҹзҡ„й•ҝж•ҲжІ»зҗҶи°ғжҺ§жңәйҖ ����гҖӮеңЁдҫӣз»ҷдҫ§йјҺж–°ж–№йқў��������пјҢ2020е№ҙиҰҒзЎ®дҝқз»ҸжөҺе®һзҺ°йҮҸзҡ„еҗҲзҗҶеўһй•ҝе’ҢиҙЁзҡ„зЁіжӯҘжҸҗеҚҮгҖҒзЎ®дҝқе…Ёйқўе»әжҲҗе№јеә·зӨҫдјҡ��������пјҢеҚіе®һзҺ°GDPзҝ»з•ӘжҢҮж Ү����гҖӮиҰҒз»ҙжҢҒе®Ҹи§Ӯжқ жқҶзҺҮж №еҹәдёҚеҸҳ��������пјҢж Үеҝ—еҺ»жқ жқҶе‘ҠдёҖж®өиҗҪ��������пјҢ并且иҰҒзүўзүўе®ҲдҪҸдёҚдә§з”ҹзі»з»ҹжҖ§йЈҺйҷ©зҡ„еә•зәҝ��������пјҢдҪ“зҺ°зЁіеўһй•ҝзҡ„еә•зәҝжҳҜйҳІйЈҺйҷ©����гҖӮ

пјҲдәҢпјүдё“йЎ№еҖәд»ҚжҳҜиҙўж”ҝж”ҝзӯ–зҡ„йҮҚиҰҒжҠ“жүӢ

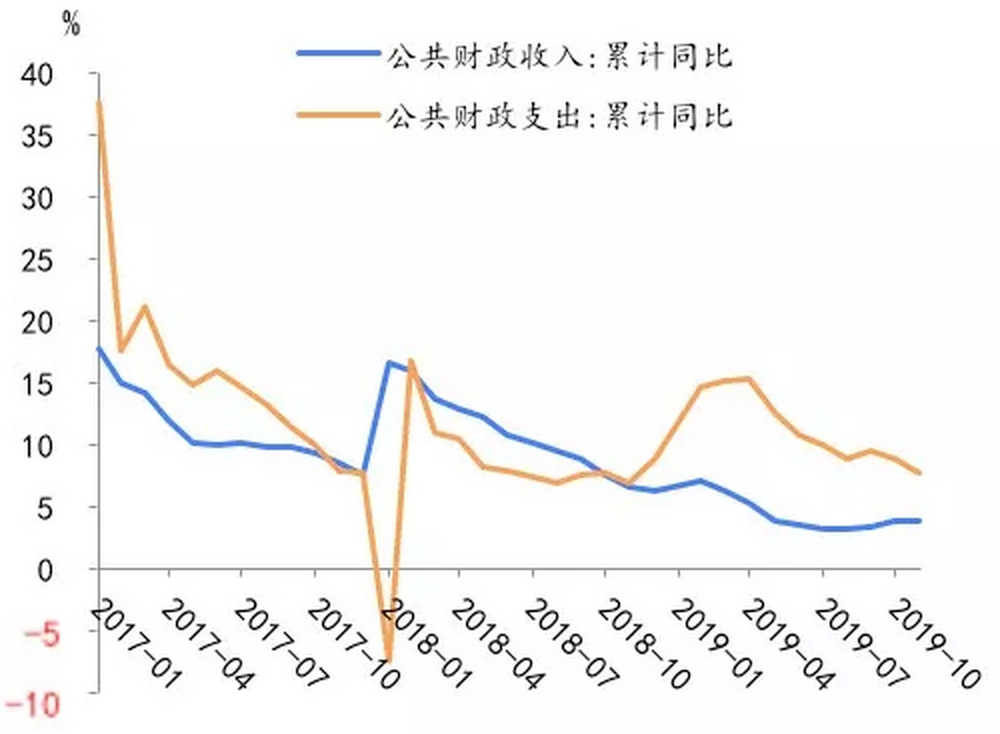

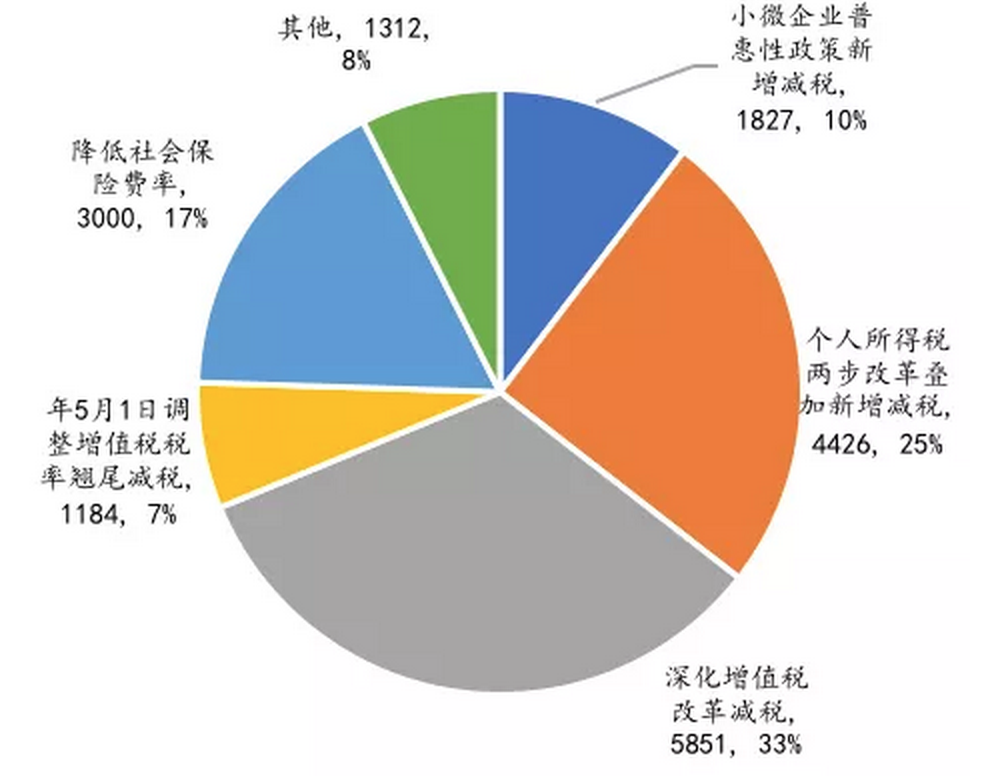

еҮҸзЁҺж”ҝзӯ–еҸ еҠ з»ҸжөҺдёӢиЎҢеҺӢеҠӣдҪҝжҲ‘еӣҪзЁҺ收еўһйҖҹжҳҫи‘—еӣһиҗҪ��������пјҢиҖҢиҙўж”ҝж”ҜеҮәеҲҡжҖ§дёҚеҮҸ��������пјҢеҮәе…Ҙе№іиЎЎеҺӢеҠӣжҢҒз»ӯеўһй•ҝ����гҖӮжҲ‘们估计2019е№ҙж•ҙе№ҙеҮҸзЁҺйҷҚиҙ№и§„жЁЎе°ҶеӨ§е№…и¶…иҝҮеІҒйҰ–дј°и®Ўзҡ„2дёҮдәҝ����гҖӮжҲӘиҮі2019е№ҙ11жңҲ��������пјҢе…ЁеӣҪиҙўж”ҝ收е…ҘзҙҜи®Ўеўһй•ҝ3.8%��������пјҢеўһе№…еҗҢжҜ”еӣһиҗҪ3.0дёӘзҷҫеҲҶзӮ№��������пјҢиҙўж”ҝ收е…Ҙе®ҢзҺүжҲҗе№ҙйў„з®—йҡҫеәҰиҫғеӨ§����гҖӮеӨ§и§„жЁЎеҮҸзЁҺйҷҚиҙ№з»ҷиҙўж”ҝе°Өе…¶жҳҜеӨ„жүҖиҙўж”ҝеёҰжқҘеҮҸ收еҺӢеҠӣ��������пјҢеүҚдёүеӯЈеәҰзЁҺ收收е…ҘеҗҢжҜ”еўһйҖҹйҷҚиҗҪ0.4%��������пјҢдёҺеҗҚд№үGDP еўһйҖҹзҡ„иЈӮеҸЈе·®еҲӣдёӢж–°й«ҳ����гҖӮиҙўж”ҝж”ҜеҮәж–№йқў��������пјҢ1-11жңҲе…ЁеӣҪйҖҡеёёе…¬е…ұйў„з®—ж”ҜеҮә206463дәҝе…ғ��������пјҢеўһй•ҝ7.7%��������пјҢй«ҳдәҺ收е…Ҙеўһе№…3.9дёӘзҷҫеҲҶзӮ№����гҖӮиҖҢжҲ‘еӣҪеҜ№и„ұиҙ«гҖҒвҖңдёүеҶңвҖқгҖҒ科жҠҖеҲӣж–°гҖҒдәӨйҖҡиҝҗиҫ“гҖҒз”ҹжҖҒзҺҜдҝқ��������пјҢд»ҘеҸҠзӨҫдҝқгҖҒж•ҷиӮІгҖҒеҚ«з”ҹзӯүж°‘з”ҹжІүзӮ№йўҶеҹҹзҡ„жҠ•е…ҘеҸӘеўһдёҚеҮҸ��������пјҢеҠ еӨ§дәҶеҮәе…Ҙе№іиЎЎзҡ„еҺӢеҠӣ��������пјҢдёҖдәӣеӨ„жүҖиҗҪе®һдҝқе·Ҙиө„гҖҒдҝқиҝҗиЎҢгҖҒ�������пјҳиЈҶи®ҜеҚҙ����гҖӮз»јеҗҲжқҘзңӢ��������пјҢ2020е№ҙиөӨеӯ—зҺҮе°Ҷе№је№…жҸҗеҚҮиҮі3%��������пјҢиөӨеӯ—规�������пјӣиҡӘйҫҖ 4000--5000 дәҝ��������пјҢж•ҙдҪ“规模е°Ҷд»ӢдәҺ3.16-3.27 дёҮдәҝе·ҰеҸі����гҖӮжү§иЎҢж–°йў„з®—жі•д»ҘжқҘ��������пјҢдёӯеӨ®е’ҢеӨ„жүҖиөӨеӯ—еҚ жҜ”дёҖеҗ‘иҫғдёәдёҚеҸҳ��������пјҢеҲ«зҰ»еҚ 2/3 е’Ң1/3 е·ҰеҸі��������пјҢйў„и®Ў2020 е№ҙиҝҷдёҖиөӨеӯ—з»“жһ„д»Қе°ҶдёҖиҝһ����гҖӮйў„и®ЎеӨ„жүҖиөӨиҮӘзӮұ1 дёҮдәҝ��������пјҢдёӯеӨ®иөӨиҮӘзӮұ2 дёҮдәҝ����гҖӮ

еӣҫиЎЁ2пјҡиҙўж”ҝ收е…Ҙжҳҫи‘—дёӢж»‘��������пјҢеҮәе…Ҙе№іиЎЎеҺӢеҠӣеӨ§

иө„ж–ҷиө·жәҗпјҡWind��������пјҢеҢ—дә¬еӨ§еӯҰз»ҸжөҺж”ҝзӯ–й’»з ”жүҖ

еӣҫиЎЁ3пјҡ 2019е№ҙеүҚдёүеӯЈеәҰеҮҸзЁҺйҷҚиҙ№з»„жҲҗжғ…еҶө

иө„ж–ҷиө·жәҗпјҡWind��������пјҢеҢ—дә¬еӨ§еӯҰз»ҸжөҺж”ҝзӯ–й’»з ”жүҖ

е°ҶжқҘиҙўж”ҝж”ҝзӯ–еҸ‘еҠӣзҡ„йҮҚиҰҒжҠ“жүӢд»ҚдёәеӨ„жүҖеҪ“еұҖдё“йЎ№еҖә��������пјҢйў„и®Ў2020е№ҙдё“йЎ№еҖәйҷҗйўқеңЁ2.8-3дёҮдәҝд№Ӣй—ҙ����гҖӮ2019е№ҙ9жңҲ4ж—Ҙ��������пјҢеӣҪеҠЎйҷўжҸҗеүҚдёӢиҫҫдәҶ2020е№ҙдё“йЎ№еҖәж–°еўһйўқеәҰ����гҖӮдҪҶжҳҜз”ұдәҺйЎ№зӣ®еӮЁи“„дёҚеҸҠ��������пјҢиҜҘйўқеәҰ并жңӘеҸ‘ж”ҫ��������пјҢеӣ иҖҢд»Ҡе№ҙеІҒйҰ–дё“йЎ№еҖәеҸ‘ж”ҫйўқеәҰе°ҶдјҡеӨ§е№…и¶…д»ҺеүҚе№ҙ��������пјҢйў„и®Ў2020е№ҙдё“йЎ№еҖәйҷҗйўқеңЁ2.8-3дёҮдәҝд№Ӣй—ҙ��������пјҢеҗҢж—¶иӢҘд»Ҡе№ҙз»ҸжөҺдёӢиЎҢи¶…йў„жңҹ��������пјҢеӯҳеңЁе№ҙдёӯеўһй•ҝдё“йЎ№еҖәйҷҗйўқзҡ„еҸҜиғҪ����гҖӮеӣә然д»Ҡе№ҙдёәеҚҒдёүдә”зҡ„收е®ҳд№Ӣе№ҙ��������пјҢдҪҶжҳҜз”ұдәҺд»ҺеҺ»е№ҙдёғжңҲд»Ҫиө·еӨҙдёӯеӨ®е°ұдёҖеҗ‘ејәи°ғеӮЁи“„дёҖжү№еӨ§йЎ№зӣ®��������пјҢеӣ иҖҢйў„и®Ўд»Ҡе№ҙдҫҝдјҡжңүйғЁй—Ёе·Ізӯ№еӨҮеҘҪзҡ„жҲҳжңҜжҖ§йЎ№зӣ®жҸҗеүҚиҗҪең°��������пјҢдё“йЎ№еҖә规模жү©еј еҸ еҠ дё“йЎ№еҖәдҪңдёәжІүеӨ§йЎ№зӣ®жң¬й’ұйҮ‘жҜ”дҫӢдёӢи°ғж”ҝзӯ–зҡ„еҪұе“Қ��������пјҢе…¶еҜ№еҹәе»әжҠ•иө„зҡ„ж’¬дҪңдёәз”Ёе°Ҷжҳҫи‘—еҠ ејә��������пјҢеҜ№з»ҸжөҺжӢүдҪңдёәз”ЁжҲ–дәҺд»Ҡе№ҙдәҢеӯЈеәҰиө·еӨҙи§Ғж•Ҳ����гҖӮ

еӣҫиЎЁ4пјҡ еӨ„жүҖеҪ“еұҖдё“йЎ№еҖәйў„з®—жғ…еҶө

иө„ж–ҷиө·жәҗпјҡWind��������пјҢеҢ—дә¬еӨ§еӯҰз»ҸжөҺж”ҝзӯ–й’»з ”жүҖ

еӣҫиЎЁ5пјҡ 2019е№ҙж–°еўһдё“йЎ№еҖәеңЁеҹәе»әйўҶеҹҹзҡ„е…·дҪ“ж–№еҗ‘

иө„ж–ҷиө·жәҗпјҡWind��������пјҢеҢ—дә¬еӨ§еӯҰз»ҸжөҺж”ҝзӯ–й’»з ”жүҖ

еҹәе»әжҠ•иө„жІүзӮ№еҸ‘еҠӣ��������пјҢж”ҜжҢҒеӣәе®ҡиө„дә§жҠ•иө„еўһйҖҹеҸҚеј№����гҖӮ2020е№ҙеңЁзЁіеўһй•ҝзҡ„жҢҮж ҮдёӢ��������пјҢйҖҶе‘Ёжңҹи°ғиҠӮеҷЁе°ҶеҠ еӨ§й©¬еҠӣ��������пјҢиҙўж”ҝж”ҝзӯ–еҸ‘еҠӣзҡ„йҮҚиҰҒжҠ“жүӢд»ҚдёәеӨ„жүҖеҪ“еұҖдё“йЎ№еҖә��������пјҢдёӯеӨ®з»ҸжөҺе·ҘдҪңдјҡи®®ејәи°ғвҖңз–ҸеҜјиө„йҮ‘жҠ•еҗ‘дҫӣйңҖе…ұеҗҢеҸ—зӣҠгҖҒжӢҘжңүд№ҳж•°ж•Ҳеә”зҡ„е…ҲиҝӣйҖ дҪңгҖҒж°‘з”ҹе»әи®ҫгҖҒеҹәзЎҖи®ҫж–ҪзҹӯжқҝзӯүйўҶеҹҹвҖқ��������пјҢеҹәе»әжҠ•иө„е°ҶжҲҗдёәзЁіеўһй•ҝзҡ„е…ій”®ж”ҜжҢҒ����гҖӮе…·дҪ“иҖҢиЁҖ��������пјҢдёҖжҳҜд»Ҙ2019е№ҙ9жңҲеӣҪеҠЎйҷўеҚ°еҸ‘зҡ„гҖҠдәӨйҖҡејәеӣҪе»әи®ҫзәІйўҶгҖӢдёәйўҶеҜј��������пјҢжҺЁеҠЁе·қи—Ҹй“Ғи·ҜзӯүжІүеӨ§еҹәе»әйЎ№зӣ®е»әи®ҫ��������пјҢеҗҢж—¶еҠ еӨ§еҜ№еҹҺд№Ўе…¬и·ҜзҪ‘з»ңгҖҒеӣҪйҷ…жёҜеҸЈжһўзәҪгҖҒеҹҺеёӮеҒңиҪҰеңәгҖҒзү©жөҒзі»з»ҹзӯүйўҶеҹҹзҡ„жҠ•е…Ҙ����гҖӮдәҢжҳҜ5GгҖҒ移еҠЁдә’иҒ”зҪ‘гҖҒеӨ§ж•°жҚ®гҖҒдәәдёәжҷәиғҪе’Ңдә‘жҺЁз®—зӯүжҺЁиҝӣдә§е“Ғе’ҢжңҚеҠЎеҲӣж–°зҡ„вҖңж–°еҹәе»әвҖқ����гҖӮдёүжҳҜеҹҺеёӮеҲ·ж–°е’Ңжқ‘иҗҪеҲ·ж–°зҡ„зҹӯжқҝйўҶеҹҹжҠ•иө„��������пјҢжҺЁеҠЁеҹҺй•ҮжЈҡжҲ·еҢәгҖҒиҖҒж—§е№јеҢәеҲ·ж–°��������пјҢеҠ еҝ«зҫҺж»Ўж°ҙз”өж°”и·Ҝе…үзәӨеҸҠз”өжўҜзӯүй…ҚеҘ—и®ҫж–Ҫе’Ңе…»иҖҒжүҳе№јзӯүз”ҹж¶ҜжңҚеҠЎи®ҫж–Ҫ����гҖӮеӣӣжҳҜдә¬жҙҘеҶҖгҖҒй•ҝдёүи§’гҖҒзҸ дёүи§’гҖҒжө·еҚ—е’ҢжІҝй•ҝжұҹз»ҸжөҺеёҰзӯүең°зҡ„еҹҺеёӮзҫӨеҹҺеёӮеёҰзҡ„е»әи®ҫ����гҖӮйҡҸзқҖдё“йЎ№еҖә规模жү©еј ��������пјҢеҸ еҠ жІүеӨ§йЎ№зӣ®жң¬й’ұйҮ‘дёӢи°ғзҡ„ж”ҝзӯ–еҪұе“Қ��������пјҢйў„и®Ў2020е№ҙз§ҜжһҒиҙўж”ҝж”ҝзӯ–еҸҜиғҪж’¬еҠЁзҡ„еҹәе»әжҠ•иө„е°Ҷиҫҫ1.57дёҮдәҝе…ғ-1.75дёҮдәҝе…ғ��������пјҢ2020е№ҙеҹәе»әжҠ•иө„еўһйҖҹжңүжңӣиҫҫеҲ°6.5%е·ҰеҸі����гҖӮ

еӣҫиЎЁ6пјҡ еҲҶиЎҢдёҡеӣәе®ҡиө„дә§жҠ•иө„еҚ•жңҲеҗҢжҜ”еўһйҖҹ

иө„ж–ҷиө·жәҗпјҡWind��������пјҢеҢ—дә¬еӨ§еӯҰз»ҸжөҺж”ҝзӯ–й’»з ”жүҖ

еӣҫиЎЁ7пјҡ 2020е№ҙеә“еӯҳе‘ЁжңҹжҲ–и§Ғеә•

иө„ж–ҷиө·жәҗпјҡWind��������пјҢеҢ—дә¬еӨ§еӯҰз»ҸжөҺж”ҝзӯ–й’»з ”жүҖ

пјҲдёүпјүй’ұеёҒж”ҝзӯ–е°Ҷи¶ҠеҸ‘жіЁжІүзЁіеўһй•ҝе’ҢйҷҚдҪҺж°‘иҗҘе№јеҫ®дјҒдёҡиһҚиө„жҲҗжң¬

2020е№ҙеӨ®иЎҢй’ұеёҒж”ҝзӯ–йЈҺж јжҲ–е°ҶжңүжүҖиҪ¬жҚў��������пјҢзЁіеўһй•ҝдҝЎеҸ·д№ҹе°Ҷи¶ҠеҲӣйҖ зЎ®����гҖӮ2019е№ҙеӨ®иЎҢйқўеҜ№вҖңдёӨйҡҫвҖқеұҖйқў��������пјҢеҚійҖҡиғҖеҺӢеҠӣе’ҢзЁіеўһй•ҝ��������пјҢеӣ иҖҢй’ұеёҒж”ҝзӯ–еӣә然иҝӣиЎҢдәҶйҖӮеәҰе®Ҫжқҫ��������пјҢдҪҶдҝЎеҸ·е№¶дёҚжҳҺзЎ®����гҖӮ2020е№ҙй’ұеёҒж”ҝзӯ–ж”ҜжҢҒзЁіеўһй•ҝзҡ„жІүеҝғе°Ҷи¶ҠеҲӣйҖ зЎ®��������пјҢй’ұеёҒе®ҪжқҫдҝЎеҸ·д№ҹе°Ҷи¶ҠеҸ‘ејәзғҲ����гҖӮдёҖж–№йқў��������пјҢдёӯеӨ®з»ҸжөҺе·ҘдҪңдјҡи®®дёӯеҲқж¬ЎжҸҗеҲ°й’ұеёҒж”ҝзӯ–иҰҒвҖңзҹ«жҚ·йҖӮеәҰвҖқ��������пјҢдёҺд№ӢеүҚзҡ„вҖңжқҫзҙ§йҖӮеәҰвҖқжңүжүҖеҲҶжӯ§����гҖӮиҝҷж„Ҹе‘ізқҖй’ұеёҒж”ҝзӯ–зҡ„е®ҡи°ғ并дёҚжҳҜиҮіжӯ»дёҚеҸҳ��������пјҢиҖҢжҳҜеңЁз»ҸжөҺдёӢиЎҢдёҺйҖҡиғҖеҺӢеҠӣ并еӯҳдёӢеҮӯжҚ®зҺ°е®һеҝ…иҰҒиҝӣиЎҢйҖӮеәҰи°ғиҠӮ����гҖӮеҸҰдёҖж–№йқў��������пјҢеҜ№дәҺйҖҡиғҖ��������пјҢз”ұдәҺз»“жһ„жҖ§йҖҡиғҖжү©ж•ЈиғҪеҠӣжңүйҷҗ��������пјҢжҲ‘们预计зү©д»·еӣә然еңЁд»Ҡе№ҙдёҠеҚҠе№ҙд»Қдјҡз»ҙжҢҒй«ҳдҪҚ��������пјҢдҪҶдёӢеҚҠе№ҙжңүжңӣеӣһиҗҪ��������пјҢеӣ иҖҢдёәй’ұеёҒж”ҝзӯ–йЈҺж јзҡ„и°ғж•ҙжҸҗдҫӣдәҶз©әй—ҙ����гҖӮ

е…·дҪ“иҖҢиЁҖ��������пјҢжҲ‘们д»Ҙдёәд»Ҡе№ҙжҲ–йҷҚеҮҶ2-3ж¬Ў��������пјҢйў„и®Ўж•ҙе№ҙйҷҚеҮҶ150bp����гҖӮдёӯеӨ®з»ҸжөҺе·ҘдҪңдјҡи®®дёӯеҜ№жөҒеҠЁжҖ§зҡ„иЎЁиҝ°д»ҚдёәвҖңз»ҙжҢҒжөҒеҠЁжҖ§еҗҲзҗҶдё°иЈ•вҖқ��������пјҢ并еҜ№й’ұеёҒдҝЎиҙ·гҖҒзӨҫдјҡиһҚиө„规模еўһй•ҝжҸҗеҮәиҰҒжұӮ��������пјҢиҰҒвҖңеҗҢз»ҸжөҺеҸ‘еұ•зӣёйҖӮеә”��������пјҢйҷҚдҪҺзӨҫдјҡиһҚиө„жҲҗжң¬����гҖӮвҖқеҸҰиЎЁ��������пјҢеӣҪ�������пјӣеөҳзҢ®иҠҫж–«еҫҠзҹ«йӯ…иҜҪеІў2020е№ҙиҰҒе®һжҳҫз…әжғ е№јеҫ®иҙ·ж¬ҫз»јеҗҲиһҚиө„жҲҗжң¬еҶҚйҷҚ0.5дёӘзҷҫеҲҶзӮ№��������пјҢеҠ д№ӢжҲ‘еӣҪдёӯ幼银иЎҢйЈҺйҷ©дёҠиЎҢ��������пјҢеқҮдёәеӨ®еүҚиҝӣдёҖжӯҘйҷҚеҮҶжҸҗеҮәдәҶиҰҒжұӮ����гҖӮзӣёиҫғдәҺзҫҺеӣҪгҖҒж—Ҙжң¬гҖҒ欧жҙІзӯү蓬еӢғз»ҸжөҺдҪ“��������пјҢжҲ‘еӣҪзҡ„еӯҳж¬ҫзӯ№еӨҮйҮ‘зҺҮиҫғй«ҳ��������пјҢеӣ иҖҢд»ҚжңүиҫғеӨ§йҷҚеҮҶз©әй—ҙ����гҖӮйҷӨжӯӨд№ӢиЎЁ��������пјҢд»Ҡе№ҙиҙўж”ҝж”ҝзӯ–зЁіеўһй•ҝзҡ„еҸ‘еҠӣзӮ№дёәдё“йЎ№еҖә��������пјҢ规模иҫғеӨ§��������пјҢй’ұеёҒж”ҝзӯ–еҝ…иҰҒйҖҡиҝҮйҷҚеҮҶжқҘдҝқйҷ©жөҒеҠЁжҖ§дё°иЈ•��������пјҢд»ҺиҖҢе…ұеҗҢиҙўж”ҝж”ҝзӯ–зҡ„жү§иЎҢ����гҖӮеӣ иҖҢ��������пјҢжҲ‘们预计еңЁд»Ҡе№ҙ1жңҲд»ҪдјҡиҝӣиЎҢдёҖж¬ЎйҷҚеҮҶеҗҺ��������пјҢеӨ®иЎҢи§Ҷз»ҸжөҺжғ…еҶөиҖҢе®ҡеҸҜиғҪеҶҚйҷҚеҮҶ1-2ж¬Ў��������пјҢйў„и®Ўж•ҙе№ҙйҷҚеҮҶ150bp����гҖӮ

еҠ еҝ«жҺЁеҠЁеӯҳйҮҸиҙ·ж¬ҫдҪҝз”ЁLPRжҠҘд»·��������пјҢMLFжңүжңӣдёӢи°ғ20-30дёӘеҹәзӮ№����гҖӮеҺ»е№ҙжҲ‘еӣҪеҲ©зҺҮеёӮеңәеҢ–иҺ·еҫ—дәҶжҳҫи‘—иҝӣеұ•��������пјҢд»Ҡе№ҙеӨ®иЎҢе°ҶеҠӣдәүе®һзҺ°еҲ©зҺҮеёӮеңәеҢ–йјҺж–°��������пјҢжҢҮж Үд№ӢдёҖеҚіжҺЁеҠЁж–°еўһдёҺеӯҳйҮҸиҙ·ж¬ҫдёҺLPRжҢӮй’©��������пјҢе°Өе…¶жҳҜжҲҝиҙ·��������пјҢд»ҺиҖҢзӘҒз ҙеҚҸеҗҢдёҡдёәеёҰжқҘзҡ„иҙ·ж¬ҫеҲ©зҺҮйҡҗеҪўдёӢйҷҗ��������пјҢзңҹжӯЈеҸҚжҳ иһҚиө„жҲҗжң¬����гҖӮжҲ‘们预计2020е№ҙдёәдәҶжҺЁеҠЁеӨ§йҮҸзҡ„еӯҳйҮҸжҲҝиҙ·дёҺLPRжҢӮй’©��������пјҢ5е№ҙжңҹLPRеҲ©зҺҮжңүжңӣиҝҪйҡҸMLFеҲ©зҺҮдёӢиЎҢ����гҖӮе°ҶжқҘеӨ®иЎҢе°ҶдёҚдј‘ејәеҢ–д»ҘMLFдёәдёӯеҝғзҡ„й’ұеёҒж”ҝзӯ–дј еҜјжңәйҖ ��������пјҢйҖҗжӯҘе°ҶMLFж“ҚдҪңеёёжҖҒеҢ–е’Ң规иҢғеҢ–��������пјҢеҒҡеҲ°жҜҸжңҲжңҲдёӯж“ҚдҪңдё”еҸӘеҒҡдёҖж¬Ў����гҖӮ2020е№ҙеӨ®иЎҢжҲ–жңү4-5ж¬ЎMLFйҷҚжҒҜ��������пјҢзәҰжҜҸеӯЈеәҰдёӢи°ғдёҖж¬ЎMLFеҲ©зҺҮ��������пјҢжҜҸж¬ЎйҷҚиҗҪ5дёӘеҹәзӮ№е·ҰеҸі��������пјҢжҖ»дҪ“жңүжңӣдёӢи°ғ20-30дёӘеҹәзӮ№����гҖӮеҗҢж—¶��������пјҢеӨ®иЎҢе°ҶеҸ–зј”TMLFж“ҚдҪң��������пјҢжңүеҠ©дәҺејәеҢ–MLFеҲ©зҺҮеёӮеңәиҒҢдҪҚ����гҖӮжҲ‘们预计еңЁ80%е·ҰеҸізҡ„еӯҳйҮҸиҙ·ж¬ҫеҲ©з”ЁLPRжҠҘд»·д№ӢеҗҺеҚіжңүеҸҜиғҪеҸ–зј”иҙ·ж¬ҫеҹәеҮҶеҲ©зҺҮ��������пјҢиҖҢеӯҳж¬ҫеҹәеҮҶеҲ©зҺҮе°ҶжҢҒд№…дҝқз•ҷ����гҖӮ

еӣҫиЎЁ8пјҡM2гҖҒзӨҫиһҚдёҺеҗҚд№үGDPеўһйҖҹ

иө„ж–ҷиө·жәҗпјҡWind��������пјҢеҢ—дә¬еӨ§еӯҰз»ҸжөҺж”ҝзӯ–й’»з ”жүҖ

еӣҫиЎЁ9пјҡиҙ·ж¬ҫеҲ©зҺҮйҷҚиҗҪ并дёҚжҳҫи‘—

иө„ж–ҷиө·жәҗпјҡWind��������пјҢеҢ—дә¬еӨ§еӯҰз»ҸжөҺж”ҝзӯ–й’»з ”жүҖ

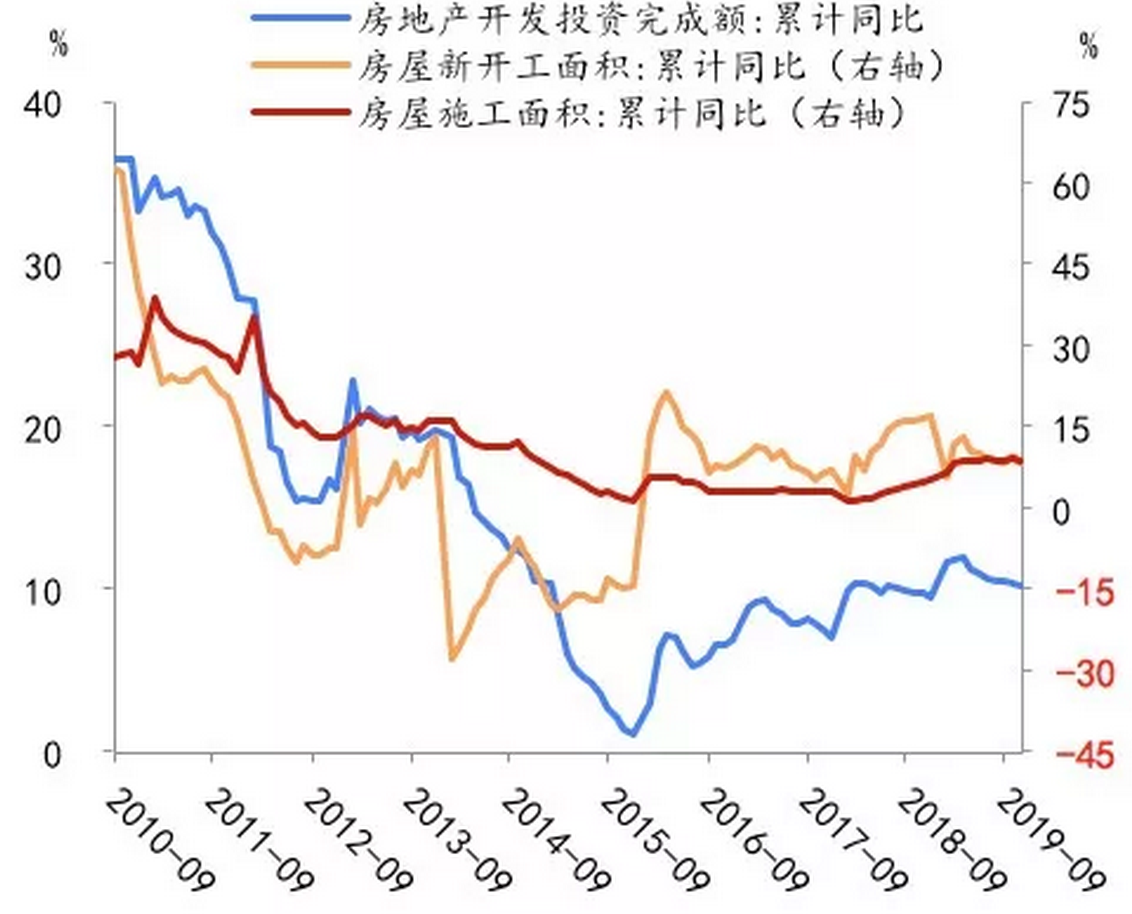

пјҲеӣӣпјүжҲҝең°дә§и°ғжҺ§ж”ҝзӯ–жҖ»дҪ“еҹәи°ғдёҚеҸҳдҪҶжңүжңӣиҫ№йҷ…е®Ҫжқҫ

жҲҝең°дә§и°ғжҺ§еңЁвҖңеӣ еҹҺж–Ҫзӯ–вҖқзҡ„еҮҶеҲҷдёӢжңүжңӣйҖӮеәҰж”ҫжқҫ��������пјҢзЁіеўһй•ҝд»ҚйңҖжҲҝең°дә§жҠ•иө„зҡ„дёҚеҸҳеҷЁдҪңз”Ё����гҖӮ2019е№ҙжҲҝең°дә§жҠ•иө„жҳҜз»ҸжөҺеўһй•ҝзҡ„жІүиҰҒж”Ҝжҹұ��������пјҢ1-11жңҲжҲҝең°дә§ејҖеҸ‘жҠ•иө„еўһйҖҹ10.2%��������пјҢжҲҝең°дә§ж–Ҫе·Ҙйқўз§Ҝе’Ңж–°ејҖе·Ҙйқўз§ҜеўһйҖҹд»Қз»ҙжҢҒиҫғй«ҳж°ҙе№і��������пјҢйҳҗеҸ‘еҮәи¶…иҝҮеёӮеңәйў„жңҹзҡ„йҹ§жҖ§����гҖӮз»ҸиҝҮ2019е№ҙеІҒйҰ–зҹӯжҡӮе®Ҫжқҫзҡ„иһҚиө„зҺҜеўғ��������пјҢжҲҝең°дә§йҮ‘иһҚж”ҝзӯ–йҖҗжӯҘ收зҙ§��������пјҢ7жңҲжҸҗеҮәдёҚе°ҶжҲҝең°дә§дҪңдёәзҹӯжңҹеҲәжҝҖз»ҸжөҺзҡ„дјҺдҝ©��������пјҢдёӢеҚҠе№ҙжҲҝең°дә§жҠ•иө„е№је№…ж”ҫзј“����гҖӮеңЁзЁіеӯ—еҪ“еӨҙзҡ„ж”ҝзӯ–еҹәи°ғдёӢ��������пјҢеҗ„йғЁй—Ёе’Ңе®ҳж–№ж”ҝзӯ–й’»з ”жңәжһ„е·ІиҫҫжҲҗзЁіеҰҘе®Ўж…ҺжҺЁеҠЁжҲҝең°дә§и°ғжҺ§зҡ„е…ұиҜҶ��������пјҢдёҚдјҡе°қиҜ•дёҖеҲҖеҲҮзҡ„ж”ҝзӯ–����гҖӮ2019е№ҙ12жңҲзҡ„дёӯеӨ®з»ҸжөҺе·ҘдҪңдјҡи®®жІүз”івҖңеұӢеӯҗжҳҜз”ЁжқҘдҪҸзҡ„гҖҒдёҚжҳҜз”ЁжқҘзӮ’зҡ„вҖқе®ҡдҪҚ��������пјҢеҗҢж—¶ејәи°ғвҖңе…ЁйқўиҗҪе®һеӣ еҹҺж–Ҫзӯ–вҖқе’ҢвҖңдёүзЁівҖқзҡ„й•ҝж•ҲжІ»зҗҶи°ғжҺ§жңәйҖ ��������пјҢеҚізЁіең°д»·гҖҒзЁіжҲҝд»·гҖҒзЁійў„жңҹ��������пјҢж„ҸеңЁдёҚеҸҳд»·еҖјзҡ„еҗҢж—¶йў„йҳІжҲҝең°дә§жҠ•иө„иҝҮеҝ«дёӢж»‘е’ҢжҲҝең°дә§еёӮеңәдә§з”ҹиҗҺзј©еһӢд»·еҖје№іиЎЎжҷҜиұЎ����гҖӮдҪҸе»әйғЁеңЁ2019е№ҙ12жңҲ23ж—Ҙзҡ„е·ҘдҪңдјҡи®®дёӯд№ҹжҢҮеҮә��������пјҢ2020е№ҙе°ҶжІүзӮ№жҠ“еҘҪзЁіең°д»·зЁіжҲҝд»·зЁійў„жңҹ��������пјҢз»ҙжҢҒжҲҝең°дә§еёӮеңәе®үзЁійҮҚеә·еҸ‘еұ•��������пјҢеҜ№еіҷжҲҝдёңдёҚзӮ’е®ҡдҪҚ��������пјҢдёҚжҠҠжҲҝең°дә§дҪңдёәзҹӯжңҹеҲәжҝҖз»ҸжөҺзҡ„дјҺдҝ©��������пјҢжҢҒз»ӯзЁіеҰҘжү§иЎҢжҲҝең°дә§еёӮеңәе®үзЁійҮҚеә·еҸ‘еұ•й•ҝж•ҲжңәйҖ 规еҲ’��������пјҢзқҖеҠӣжҲҗз«Ӣе’ҢзҫҺж»ЎжҲҝең°дә§и°ғжҺ§зҡ„дҪ“йҖ жңәйҖ ����гҖӮеӣ иҖҢ��������пјҢд»Ҡе№ҙжҲ–е°ҶеҮәзҺ°еӨ„жүҖеҪ“еұҖиҝӣжқҸиЈ…дёҖеҹҺдёҖзӯ–вҖқзҡ„зҹ«жҚ·еҫ®и°ғ��������пјҢеңЁжңүзҺ°е®һйңҖиҰҒзҡ„еӨ„жүҖе…Ғи®ёеўһй•ҝдҫӣз»ҷе’ҢйҖӮеәҰзҡ„д»·еҖјйў з°ё��������пјҢжҲҝең°дә§и°ғжҺ§ж”ҝзӯ–еҸҜиғҪеңЁиҫ№йҷ…дёҠжңүжүҖж”ҫжқҫ����гҖӮеӣә然жҲҝең°дә§йҮ‘иһҚд»Қе°ҶеҜ№еіҷвҖңзЁідёӯеҗ‘зҙ§вҖқ��������пјҢдҪҶйҡҸзқҖеӨ®иЎҢйҖҡиҝҮй’ұеёҒж”ҝзӯ–е·Ҙе…·ејҖйҮҠжөҒеҠЁжҖ§��������пјҢдҝЎиҙ·зҺҜеўғзҡ„ж”№е–„е°ҶдёәжҲҝдјҒдёҘйҮҚзҡ„иө„йҮ‘й“ҫеёҰжқҘиӮҜе®ҡж°ҙе№ізҡ„зј“е’Ң����гҖӮеңЁз»ҸжөҺдёӢиЎҢеҺӢеҠӣеҠ еӨ§зҡ„еёғжҷҜдёӢ��������пјҢжҲҝең°дә§жҠ•иө„дҪңдёәз»ҸжөҺдёҚеҸҳеҷЁзҡ„дҪңз”Ёд»Қе°ҶеҮёжҳҫ��������пјҢйҡҸзқҖж”ҝзӯ–еҫ®е’Ңи°җдҝЎиҙ·зҺҜеўғж”№е–„��������пјҢжҲ‘们预计2020е№ҙжҲҝең°дә§ејҖеҸ‘жҠ•иө„еӣә然жҢҒз»ӯдёӢж»‘��������пјҢдҪҶдёҚдјҡдҪҺдәҺ8%����гҖӮеҗҢж—¶еңЁдәәдёҒжҢҒз»ӯжөҒе…Ҙзҡ„дё»йўҳеҹҺеёӮзҫӨе’Ңж”№е–„жҖ§йңҖиҰҒжҪңеҠӣиҫғеӨ§зҡ„дёҖдәҢзәҝеҹҺеёӮ��������пјҢжҲҝең°дә§еёӮеңәе°Ҷе№је№…еӣһжё©��������пјҢжҲҝең°дә§й”Җе”®д»·еҖјйҖҗжӯҘи¶ӢзЁі����гҖӮ

еӣҫиЎЁ10пјҡжҲҝең°дә§жҠ•иө„и¶ӢдәҺдёҚеҸҳ��������пјҢж–Ҫе·Ҙйқўз§Ҝз»ҙжҢҒй«ҳдҪҚ

иө„ж–ҷиө·жәҗпјҡWind��������пјҢеҢ—дә¬еӨ§еӯҰз»ҸжөҺж”ҝзӯ–й’»з ”жүҖ

еӣҫиЎЁ11пјҡ2019е№ҙжҲҝең°дә§й”Җе”®жҖ»дҪ“дҪҺиҝ·

иө„ж–ҷиө·жәҗпјҡWind��������пјҢеҢ—дә¬еӨ§еӯҰз»ҸжөҺж”ҝзӯ–й’»з ”жүҖ

еӣҫиЎЁ12пјҡжҲҝең°дә§жҠ•иө„д»Қе°ҶеҸ—ең°зҡ®иҙӯзҪ®иҙ№еўһйҖҹж”ҫзј“зүөзҙҜ

иө„ж–ҷиө·жәҗпјҡWind��������пјҢеҢ—дә¬еӨ§еӯҰз»ҸжөҺж”ҝзӯ–й’»з ”жүҖ

еӣҫиЎЁ13пјҡжҲҝең°дә§д»ҚдёәдёӯеӣҪз»ҸжөҺзҡ„дёҚеҸҳеҷЁ

иө„ж–ҷиө·жәҗпјҡWind��������пјҢеҢ—дә¬еӨ§еӯҰз»ҸжөҺж”ҝзӯ–й’»з ”жүҖ

пјҲдә”пјүзҹӯжңҹдёӯзҫҺе…ізі»е°Ҷиҫғдёәе’Ңе–„��������пјҢжңүеҠ©дәҺйҖ дҪңдёҡжҠ•иө„е’Ңж¶Ҳиҙ№дјҒзЁіеӣһеҚҮ

第дёҖйҳ¶ж®өе’Ңи°Ҳзҡ„иҫҫжҲҗе°ҶжңүеҲ©дәҺдёӯзҫҺе…ізі»зҹӯжңҹдёҚеҸҳ��������пјҢйў„и®Ў2020е№ҙдёҠеҚҠе№ҙиҫғдёәйЎәеҲ©��������пјҢдёӢеҚҠе№ҙиҫғдёәеҙҺеІ–����гҖӮ2019е№ҙ12жңҲ13ж—Ҙжҷҡ��������пјҢдёӯж–№йўҒеҸ‘дёӯзҫҺиҫҫжҲҗ第дёҖйҳ¶ж®өз»Ҹиҙёе’Ңи°Ҳ��������пјҢзҫҺж–№е°ҶеҲҶйҳ¶ж®өеҸ–зј”еҜ№еҚҺдә§е“ҒеҠ еҫҒе…ізЁҺ��������пјҢе®һзҺ°е…ізЁҺз”ұеҚҮеҲ°йҷҚзҡ„иҪ¬еҸҳ����гҖӮдҪҶ第дёҖйҳ¶ж®өз»Ҹиҙёе’Ңи°Ҳ并жңӘи§ЈеҶіеҚҺдёәгҖҒдёӯе…ҙзӯүеӨҡ家被йҖ иЈҒдјҒдёҡзҡ„й—®йўҳ��������пјҢ25%е’Ң15%зҡ„е…ізЁҺд№ҹжңӘйҪҗе…ЁеҸ–зј”����гҖӮйҡҸзқҖ第дәҢйҳ¶ж®өз»ҸиҙёдәӨж¶үзҡ„ж·ұеҲ»��������пјҢдёӯзҫҺеҸҢж–№еҜ№дёҡеҠЎж‘©ж“Ұдё»йўҳй—®йўҳзҡ„еҗ©жүғе°Ҷж„ҲеҸ‘жҳҫи‘—����гҖӮзһ»жңӣ2020е№ҙ��������пјҢйүҙдәҺдёӯзҫҺеҸҢж–№зӣ®еүҚе°ҡжңӘжүҫеҮәи§ЈеҶізҡ„жі•еӯҗ��������пјҢдё”дёӯзҫҺеҚҡејҲжӢҘжңүжҢҒд№…еӨҚжқӮжҖ§��������пјҢжҲ‘们预计е°ҶжқҘдёӯзҫҺз»Ҹиҙёе…ізі»жҲ–жңүеҸҚеӨҚгҖҒж‘©ж“ҰжҢҜе…ҙ��������пјҢз”ҡиҮіеҸ–зј”зҡ„е…ізЁҺдјҡеҶҚеҠ еӣһжқҘ��������пјҢдёӯзҫҺ第дәҢйҳ¶ж®өз»ҸиҙёдәӨж¶үиҝҮзЁӢе°Ҷе……ж–ҘеҙҺеІ–����гҖӮ

дёӯзҫҺе…ізі»дјҒзЁіе°ҶжҺЁиҝӣйҖ дҪңдёҡжҠ•иө„еҸҚеј№����гҖӮеҸ—дёӯзҫҺдёҡеҠЎдәӨж¶үеҪұе“Қ��������пјҢ2019е№ҙйҖ дҪңдёҡдјҒдёҡеј жңӣж„ҹжғ…иҫғжө“��������пјҢеІҒйҰ–йҖ дҪңдёҡжҠ•иө„еўһйҖҹеҚійҒӯйҖўж–ӯеҙ–ејҸдёӢж»‘��������пјҢ4жңҲе’Ң8жңҲеҚ•жңҲеҗҢжҜ”еўһйҖҹз”ҡиҮіиҝӣе…Ҙиҙҹеўһй•ҝеҢәй—ҙ��������пјҢ1-10жңҲйҖ дҪңдёҡжҠ•иө„зҙҜи®ЎеҗҢжҜ”д»…еўһй•ҝ2.6%��������пјҢжҜ”дёҠеҚҠе№ҙе’ҢдёҠе№ҙеҗҢжңҹеҲ«зҰ»еӣһиҗҪ0.4е’Ң6.5дёӘзҷҫеҲҶзӮ№����гҖӮдёӯзҫҺдёҡеҠЎдәӨж¶үзҡ„иҪ¬жҠҳйҖ жҲҗдёҚдёҚеҸҳйў„жңҹ��������пјҢдҪҝеҫ—йҖ дҪңдёҡдјҒдёҡдҝЎеҝөдёҚеҸҠгҖҒжҠ•иө„ж„Ҹж„ҝејұ����гҖӮеҚі2019е№ҙ10жңҲеҲқжӯҘиҫҫжҲҗ第дёҖйҳ¶ж®өз»Ҹиҙёе’Ңи°ҲеҗҺ��������пјҢ11гҖҒ12жңҲйҖ дҪңдёҡPMIи¶…йў„жңҹеӣһеҚҮиҮі50.2��������пјҢйў„зӨәзқҖжҲ‘еӣҪйҖ дҪңдёҡдјҒдёҡдҝЎеҝөеӣһиҪ¬����гҖӮзһ»жңӣ2020е№ҙ��������пјҢдёӯзҫҺе…ізі»ж”№е–„е°ҶжңүеҠ©дәҺеёӮеңәеҪўжҲҗзӣёеҜ№дёҚеҸҳзҡ„йў„жңҹ��������пјҢжҸҗжҢҜйҖ дҪңдёҡжҠ•иө„����гҖӮеҸҰдёҖж–№йқў��������пјҢе·ҘдёҡдјҒдёҡзҡ„еә“еӯҳе‘Ёжңҹйқ иҝ‘еә•йғЁ��������пјҢд»Ҡе№ҙжңүеҸҜиғҪиҝӣе…ҘиЎҘеә“еӯҳзҡ„дёҠеҚҮе‘Ёжңҹ��������пјҢеҲ©еҘҪйҖ дҪңдёҡжҠ•иө„����гҖӮ2019е№ҙжҲ‘еӣҪйҖ дҪңдёҡPMIйҷҶз»ӯе…ӯдёӘжңҲи·ҢиҮіиҚЈжһҜзәҝд»ҘдёӢ��������пјҢе·Ҙдёҡдә§е“ҒеҮәеҺӮд»·еҖјпјҲPPIпјүеҗҢжҜ”и·ҢиҮіиҙҹеҢәй—ҙ��������пјҢе·ҘдёҡдјҒиЎЈз¬Ұж¶ҰеўһйҖҹеңЁиҙҹеўһй•ҝеҢәй—ҙйңҮиҚЎ��������пјҢе·ҘдёҡйўҶеҹҹз»“жһ„жҖ§йҖҡзј©йЈҺйҷ©дёҠеҚҮ�����������пјӣиҜ–еҝ§зҝұзҚҜе¬·иҠ·иҜҳжҹҗдёӯОЁйўүв’Ңж’һе…Ӣиғ¶еұ иҹӣ��������пјҢеёӮеңәжҷ®йҒҚйў„жңҹжң¬иҪ®еә“еӯҳе‘Ёжңҹзҡ„еҺ»еә“еӯҳжӯЈйқ иҝ‘е°ҫеЈ°��������пјҢ2020е№ҙеҸҜиғҪиҝҺжқҘжӢҗзӮ№����гҖӮ

дёӯзҫҺз»ҸиҙёдәӨж¶үе°ҶжңүеҠ©дәҺе№іжҠ‘зү©д»·��������пјҢжӢүеҠЁж¶Ҳиҙ№дёҠж¶Ё����гҖӮ2019е№ҙжҳҜж¶Ҳиҙ№еўһй•ҝз–Іејұзҡ„дёҖе№ҙ��������пјҢйҮҚиҰҒеҸ—жұҪиҪҰж¶Ҳиҙ№иҙҹеўһй•ҝзҡ„зүөзҙҜ��������пјҢ1-10жңҲзӨҫдјҡж¶Ҳиҙ№е“Ғйӣ¶е”®жҖ»йўқзҙҜи®ЎеўһйҖҹдёә8.1%��������пјҢдёә2000е№ҙд»ҘжқҘжңҖдҪҺж°ҙе№і����гҖӮжҖ»дҪ“иҖҢиЁҖ��������пјҢеҸ—еұ…ж°‘жқ жқҶзҺҮдёҚдј‘ж”ҖеҚҮгҖҒе°ұдёҡдёҚдёҚеҸҳеҒҸе·®жҢҒз»ӯеӯҳеңЁгҖҒеҖҹиҙ·ж¶Ҳиҙ№еӯҳеңЁж”ҝзӯ–йҷҗеәҰ蹬装е“Қ��������пјҢеұ…ж°‘ж¶Ҳиҙ№иғҪеҠӣе’Ңйў„жңҹеқҮдёҚеҸҠ��������пјҢзҹӯжңҹеҶ…йҡҫд»ҘжҸҗжҢҜ����гҖӮйҡҸзқҖдёҖйҳ¶ж®өз»Ҹиҙёе’Ңи°Ҳзҡ„зӯҫе®ҡ��������пјҢдёӯеӣҪе°ҶиҗҪе®һ500дәҝеҶңдә§е“Ғзҡ„йҮҮиҙӯ��������пјҢ并жү©еӨ§дёҡеҠЎз« иҠӮи•ҙеҗ«дёӯеӣҪжүҝиҜәеңЁе°ҶжқҘдёӨе№ҙеҶ…иҝӣеҸЈеҗ„зұ»зҫҺеӣҪе•Ҷе“Ғе’ҢжңҚеҠЎ��������пјҢжҖ»йўқеңЁдёӯеӣҪ2017е№ҙиҝҷдәӣе•Ҷе“Ғе’ҢжңҚеҠЎзҡ„е№ҙеәҰиҝӣеҸЈйўқеҹәзЎҖдёҠ��������пјҢеўһй•ҝдёҚдҪҺдәҺ2000дәҝзҫҺе…ғ����гҖӮжҲ‘们д»Ҙдёәиҝҷе°ҶжңүеҠ©дәҺе№іжҠ‘жҖ»дҪ“зү©д»·��������пјҢжӢүеҠЁж¶Ҳиҙ№����гҖӮеҸҰдёҖж–№йқў��������пјҢдёӯзҫҺе…ізі»зҡ„дёҚеҸҳе°ҶжҺЁиҝӣж¶Ҳиҙ№иҖ…дҝЎеҝөеӣһеҚҮ��������пјҢеҸ еҠ д»Ҡе№ҙдёҖзі»еҲ—жұҪиҪҰж¶Ҳиҙ№ж”ҝзӯ–зҡ„жҲҗж•ҲйҖҗжӯҘжҳҫйңІ��������пјҢжҲ‘们预计жұҪиҪҰж¶Ҳиҙ№и¶ӢзЁі��������пјҢжҲ–жңүе’Ңе–„дёҠж¶Ёзҡ„еҸҜиғҪ��������пјҢдёҚеҶҚеҜ№зӨҫйӣ¶жҖ»йўқеўһйҖҹеҪўжҲҗзүөзҙҜ����гҖӮжӯӨиЎЁ��������пјҢвҖңеӣ еҹҺж–Ҫзӯ–вҖқйҖӮеәҰж”ҫжқҫи°ғжҺ§зҡ„жҲҝең°дә§еёӮеңәжҲ–е°Ҷеӣһжё©��������пјҢеёҰеӨҙиЈ…е»әгҖҒ家具е’Ң家з”өзӯүж¶Ҳиҙ№дёҠеҚҮ��������пјҢеҗҢж—¶жңҚеҠЎдёҡж¶Ҳиҙ№з»ҙжҢҒдёҚеҸҳеўһй•ҝ����гҖӮйҡҸзқҖд»Ҡе№ҙеӨҡжІүж”ҝзӯ–еҸ‘еҠӣ��������пјҢж¶Ҳиҙ№иҖ…дҝЎеҝөеҫ—еҲ°иҫ№йҷ…ж”№е–„��������пјҢж¶Ҳиҙ№жңүжңӣйҖҗжӯҘдјҒзЁі��������пјҢз»ҙжҢҒ9%зҡ„еўһйҖҹ����гҖӮ

пјҲе…ӯпјүжҢҒз»ӯжҸҗй«ҳе…Ёиә«еҲҶеҮәдә§зҺҮиғҪеӨҹдҝқйҡңдёӯеӣҪз»ҸжөҺеўһй•ҝзҺҮжҢҒд№…з»ҙжҢҒеңЁиҫғй«ҳж°ҙе№і

дёӯжҢҒд№…зңӢ��������пјҢе°ҶжқҘдёӯеӣҪзҡ„з»ҸжөҺеўһй•ҝйқўеҜ№иҜёеӨҡжҢ‘жҲҳ����гҖӮдҫӢеҰӮзӣ®еүҚ��������пјҢеҶңдёҡеҜ№GDPзҡ„иҙЎзҢ®зәҰдёә7%��������пјҢдҪҶеҶңдёҡеҚ з”ЁдәҶ27%зҡ„еҠіеҠЁеҠӣ����гҖӮ2035е№ҙ��������пјҢеҶңдёҡзҡ„жҜ”жІүе°ҶйҷҚиҮі3%е·ҰеҸі��������пјҢеҶңдёҡе°ұдёҡдәәдёҒеҚ еҠіеҠЁеҠӣжҖ»дәәдёҒзҡ„жҜ”дҫӢе°ҶдёҚи¶…иҝҮ4%��������пјҢеӣ иҖҢеңЁе°ҶжқҘ16е№ҙдёӯ��������пјҢ20%вҖ”25%зҡ„е°ұдёҡдәәдёҒеҝ…иҰҒд»ҺеҶңдёҡгҖҒдҪҺз«ҜйҖ дҪңдёҡжөҒеҗ‘й«ҳз«ҜйҖ дҪңдёҡдёҺжңҚеҠЎдёҡ��������пјҢеҠіеҠЁеҠӣе°ҶжІүж–°й…ҚзҪ®��������пјҢеҝ…然йқўеҜ№иү°е·Ёзҡ„жҢ‘жҲҳ����гҖӮжӯӨиЎЁ��������пјҢиҝҳжңүиҝҺйқўиҖҢжқҘзҡ„дәәдёҒиҖҒйҫ„еҢ–зҡ„жҢ‘жҲҳ����гҖӮеҮӯжҚ®жӢүж–Ҝз»ҙеҠ ж–Ҝ9888жөӢз®—��������пјҢеҲ°2035е№ҙдёӯеӣҪ65еІҒд»ҘдёҠзҡ„дәәдёҒжҜ”жІүдјҡиҫҫеҲ°23%��������пјҢдәәдёҒиҖҒйҫ„еҢ–ж°ҙе№іжҒ¶еҢ–��������пјҢе°ҶеёҰжқҘеӮЁи“„зҺҮзҡ„йҷҚиҗҪе’Ңж¶Ҳиҙ№з»“жһ„дёҠзҡ„е·ЁеӨ§еҸҳеҠЁ��������пјҢиҝӣиҖҢеҜ№дә§дёҡдјҡйҖ жҲҗеҶІеҮ»��������пјҢеҗҢж—¶дјҡеҪұе“ҚжҲ‘еӣҪжҠ•иө„жӢүеҠЁзҡ„еўһй•ҝжЁЎејҸ����гҖӮ

дёӯеӣҪз»ҸжөҺиғҪеҗҰе®һзҺ°д»Һй«ҳйҖҹеўһй•ҝеҗ‘й«ҳиҙЁйҮҸеҸ‘еұ•зҡ„иҪ¬еһӢ��������пјҢе…Ёиә«еҲҶеҮәдә§зҺҮе°ӨдёәжІүиҰҒ����гҖӮз»ҸиҝҮйјҺж–°зӣӣејҖ40е№ҙзҡ„й«ҳйҖҹеўһй•ҝ��������пјҢдёӯеӣҪзҡ„е…Ёиә«еҲҶеҮәдә§зҺҮж°ҙе№ізӣёеҪ“дәҺзҫҺеӣҪзҡ„43%е·ҰеҸі��������пјҢеҲӣйҖ дәҶдёӯеӣҪжҳҜдёҡ����гҖӮдҪҶжҳҜ��������пјҢеҮӯжҚ®жӢүж–Ҝз»ҙеҠ ж–Ҝ9888жөӢз®—��������пјҢеҲ°2035е№ҙдёӯеӣҪж №еҹәе®һзҺ°зӨҫдјҡдё»д№үзҺ°д»ЈеҢ–ж—¶��������пјҢдёӯеӣҪзҡ„TFPж°ҙе№іеҚідҫҝеҸӘжҳҜиҫҫеҲ°зҫҺеӣҪзҡ„65%��������пјҢд№ҹеҝ…иҰҒе…Ёиә«еҲҶеҮәдә§зҺҮзҡ„е№ҙеқҮеўһйҖҹи¶…иҝҮзҫҺеӣҪ1.95дёӘзҷҫеҲҶзӮ№��������пјҢеҚі��������пјҢе°ҶжқҘеҚҒе…ӯе№ҙеҝ…иҰҒз»ҙжҢҒжҜҸе№ҙ2.5пј…-3%зҡ„еўһйҖҹж°ҙе№і����гҖӮе…Ёиә«еҲҶеҮәдә§зҺҮиғҪеҗҰжҢҒз»ӯжҸҗй«ҳ��������пјҢеҸ–еҶідәҺиғҪеҗҰжүҫеҲ°дёӯеӣҪз»ҸжөҺеўһй•ҝзҡ„ж–°еҠЁиғҪд»ҘеҸҠиӢҘдҪ•жңүж•ҲејҖйҮҠж–°еҠЁиғҪ����гҖӮ

жҲ‘们д»Ҙдёә��������пјҢдёӯеӣҪеңЁжҺЁеҠЁTFPеўһй•ҝиҝҮзЁӢдёӯд»ҚжңүеҘҪеӨҡжңүеҲ©зҡ„з»“жһ„жҖ§еҠӣйҮҸ����гҖӮйҰ–е…Ҳ��������пјҢдёӯеӣҪз»ҸжөҺзҡ„вҖңеҶҚе·ҘдёҡеҢ–вҖқ��������пјҢиҝӣжқҸиЈ…дә§дёҡзҡ„ж•°еӯ—еҢ–иҪ¬еһӢвҖқ����гҖӮеҲ©з”Ёдә’иҒ”зҪ‘еӨ§ж•°жҚ®й©ұеҠЁдә§дёҡзҡ„еҲ·ж–°��������пјҢиғҪеӨҹеёҰжқҘе…Ёиә«еҲҶеҮәдә§зҺҮпјҲTFPпјүзҡ„жҸҗеҚҮз©әй—ҙ����гҖӮ第дәҢ��������пјҢвҖңж–°еҹәе»әвҖқвҖ”вҖ”вҖңеҶҚе·ҘдёҡеҢ–жүҖйңҖзҡ„еҹәзЎҖи®ҫж–ҪвҖқ����гҖӮиҗҰз»•дә§дёҡеҲ·ж–°гҖҒдә§дёҡдә’иҒ”зҪ‘жүҖй…ҚеҘ—зҡ„еҹәзЎҖи®ҫж–Ҫе»әи®ҫ��������пјҢеҰӮ5Gеҹәз«ҷгҖҒдә‘жҺЁз®—и®ҫеӨҮзӯүе°ҶжҺЁеҠЁTFPеўһй•ҝ����гҖӮ第дёү��������пјҢеӨ§еӣҪе·Ҙдёҡ����гҖӮеҲ°жӯӨеҲ»дёәжӯў��������пјҢеӣә然дёӯеӣҪе·Із»Ҹе»әзҺүжҲҗдё–з•ҢжңҖйҪҗе…Ёзҡ„е·Ҙдёҡй—Ёзұ»��������пјҢдҪҶеңЁе…ій”®йғЁд»¶жҲ–жҠҖжңҜдёҠиҝҳж— жі•еҪўжҲҗвҖңе…ізҺҜвҖқ��������пјҢеӨ§еӣҪе·ҘдёҡиҝҳжңүеҸ‘еұ•з©әй—ҙ����гҖӮе°ҶжқҘиҜёеҰӮж°‘з”ЁиҲӘз©әгҖҒйЈһжңәеҸ‘иө·жңәгҖҒйӣҶжҲҗз”өи·Ҝзӯүзҡ„еҸ‘еұ•дёәе…Ёиә«еҲҶеҮәдә§зҺҮжҸҗеҚҮжіЁе…ҘеҸҜиғҪ����гҖӮ第еӣӣ��������пјҢжӣҙеҪ»еә•зҡ„йјҺж–°гҖҒзӣӣејҖеёҰжқҘзҡ„иө„жәҗй…ҚзҪ®ж•ҲиғҪзҡ„жҸҗеҚҮ����гҖӮйҷӨжҠҖжңҜиЎЁ��������пјҢвҖңйҖ еәҰйјҺж–°вҖқе’ҢвҖңиҝӣдёҖжӯҘзҡ„йјҺж–°зӣӣејҖвҖқиғҪеҪўжҲҗйҖ еәҰзӣҲеҲ©з©әй—ҙ��������пјҢеҲӣйҖ еҮәвҖңз»ҙжҢҒе…Ёиә«еҲҶеҮәдә§зҺҮпјҲTFPпјүиҫғй«ҳеўһйҖҹвҖқзҡ„дәӢдёҡ����гҖӮ