近日�������,天然资源部、住建部结合印发文件�������,将集体地皮建设租赁房试点城市扩围至18个城市���;此前�������,上交地点新年致辞中暗示�������,2019年将推动公募REITs试点�������,加快发展住房租赁REITs�����。

租赁住房REITs跃然纸上�����。拉斯维加斯9888REITs课题组于2017年12月曾颁布《中国租赁住房REITs市场发展钻延追(下称《汇报》)�����。汇报的主题概想是:REITs是推动成立购租并举住房造度的沉要工具�������,通过刊行REITs�������,能够充分利用社会资金�������,推进本钱进入租赁市场�������,多渠路增长住房租赁房源供给�����。REITs可能买通房地产投融资链条、降低融资成本以及推进房企市场化竞争�������,是房地产长效机造的沉要组成�����。

据《汇报》测算�������,中国租赁住房REITs(不动产信任投资基金)的市值规模将在5200亿元至1.56万亿元之间�������,蓝图巨大���;从中国租赁住房市场情况来看�������,公租房或是现阶段较为适合中国进一步索求租赁住房REITs产品的资产类型�����。

租赁住房REITs是以租赁型住房(含公寓)为基础资产的不动产信任投资基金�����。租赁住房自身具佑装资产特定化、租金收入不变、运营模式清澈”的特点�������,切合伙产证券化对于基础资产及其现金流的有关要求�������,是适合发展资产证券化业务的行业�����。

从全球蓬勃市场来看�������,租赁住房证券化�������,出格是租赁住房REITs为租赁住房市场提供了沉要的金融支持�������,意思沉大:住房租赁企业刊行资产证券化产品�������,既可以为收购房源并改建成长租公寓、实现规���;⒄固峁┳式鹬С�������,也能够进一步推进企业强化治理能力、提升服务水平�������,对于房地产开发企业转型起到积极作用�������,削减资金成本带来的压力�������,使其有功夫和耐心好好地经营项目�����。

REITs可使得沉资产与品牌运营结合为一体�������,自身具备融资能力�������,从而预防“二房东”模式下运营商透支甚至滥用消费者信誉的行为产生�����。

租赁住房REITs潜在市值或超万亿

《汇报》指出�������,中国住房市场�������,尤其是一线城市已进入存量时期�����。目前全国存量市场已达到180万亿元规模�������,一线城市更是以存量为主�������,北、上、深2016年二手房销售额已别离是新房销售额的3.3�������,1.6和2.3倍�����。但租赁市场份额偏低�������,全国领域看租赁成交占比仅6%�������,与西方成熟国度相比仍有很大增长空间�����。凭据链家的钻研�������,目前中国租赁人丁已达1.9亿人�������,住房租赁市场租金GMV(买卖总额)已超过1万亿元�������,将来10年�������,中国租赁人丁近2.3亿人�������,租房市场租金GMV将靠近3万亿元�������,到2030年�������,租赁人丁近3亿人�������,租金GMV将达4.6万亿元�����。

目前�������,中国住房租赁市场租金GMV只有美国的三分之一�������,凭借人丁规模和人丁结构优势�������,能够预感中国住房租赁市场发展潜力巨大�������,远景可期�����。

据课题组测算�������,参考REITs占GDP和股票总市值的比例�������,中国REITs市值规模在4万亿至12万亿之间�����。其中�������,租赁住房REITs是REITs一个大的分类�����。

以美国为例�������,截止2017年9月末�������,美国REITs总市值1.11万亿美元�������,其中21家租赁住房REITs计算总市值1468亿美元�������,占总体REITs市值的13.2%�����。若以同样比例13%来估算�������,则中国租赁住房REITs的市值规模将在5200亿元至1.56万亿元之间�����。

但《汇报》同时指出�������,中国的租赁住房市排场对三大重要问题:一是地皮供给机造有待调整�������,“在市场化的资产获得成本前提下�������,难以预防线形成租金收益率与资产价值相比偏低的问题”���;二是专业品牌运营机构不及�������,“除魔方、新派、自若等轻资产公寓运营机构以及类似保利等大型房企在租赁住房运营领域崭露头角以表�������,国内租赁住房领域的专业品牌运营机构无论在数量、运营水平还是治理规模方面都尚存较大的发展提升空间”���;三是配套金融工具欠缺�������,“现有类REITs产品的较高投资门槛限度�������,投资人仍以机构为主�������,并且大多情况下以‘持有至到期’的投资战术认购优先级产品份额�������,而权利级份额因流动性欠缺导致销售难度较大“

而租赁住房REITs可有效解决上述问题�������,长远来看�������,对中国租赁市场意思沉大�����。

首先�������,REITs将助力住房租赁企业可持续发展,有效贯彻租售并举战术�����。

对于摘得租赁住房用地的开发商�������,REITs是权利型的成熟资产持有平台�������,可为住房租赁企业提供最有效的退出渠路�������,从而使企业做到不累积负债的同时�������,形成项目开发和退出的关环�������,获得资金用于新项目开发�������,形成可持续发展的“开发、运营、金融”的低成本、低杠杆新模式�����。

同时�������,REITs有助于房企脱节“沉销售轻经营�������,沉资产增值轻租金收益”的传统模式�����。多年来中国房地产开发企业已形成了萦绕“拿地、开发、销售”的快周转模式�������,沉销售轻经营�������,沉资产增值轻租金收益�������,在房地产存量时期有强烈的转型需要�������,但不足持久资金的支持和新的激励模式�������,转型难题�����。REITs是权利类产品�������,可为企业提供持久资金�������,同时大无数国度的REITs都要求其资产有持续不变的收入�������,不容购置地皮和从事开发�������,经多年发展实际已萦绕资产治理成立了一整套的激励造度�������,因而�������,REITs有助于现有房企持有并经营好资产�������,扭转以往销售的做法�������,有效贯彻奉行租售并举战术�����。

因而�������,REITs可使得沉资产与品牌运营结合为一体�������,自身具备融资能力�������,从而预防“二房东”模式下运营商透支甚至滥用消费者信誉�����。

其次�������,REITs有助于改善租赁住房市场的结构�������,提升运营水平和服务质量�����。以美国为例�������,机构持有租赁房屋数量的比沉达30%以上[1]�������,而REITs则是其中最沉要的机构�����。租赁住房REITs有3家百亿级市值公司�������,蕴含AVB(持有公寓数量8.4万套)、EQR(公寓数量7.8万套)、MAA(公寓数量9.9万套)�������,以房间数量计在美国资产持有型机构中排名别离在第一、三和四位�����。REITs的宗旨是持续提高分红�������,在此驱动下�������,治理人有足够的动力做到精密化经营�������,成立有效激励机造�������,造就各项资产治理能力�������,蕴含资产安全守护、刷新提升、招商运营、物业治理、信息化建设等�������,使得企业占有主题的竞争力�����。

最后�������,REITs作为一种高比例分红、高收益风险比的持久投资工具�������,是高质量、成熟的金融产品�������,在为住房租赁企业提供优良融资蹊径的同时�������,也为居民财富性收入提供大类资产�����。

寻找适合的基础资产是关键

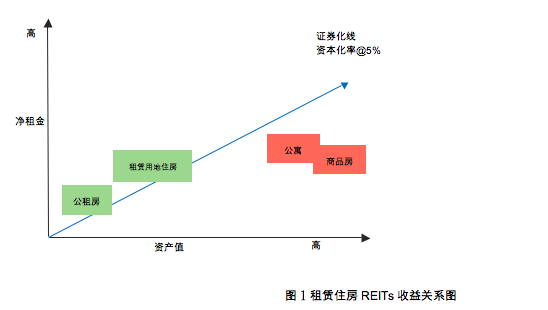

《汇报》称�������,影响租赁住房REITs的原因�������,最重要是租金低�������,但资产价值高�������,本钱化率偏低的问题�������,不能达到REITs投资者对分红的要求�����。因而�������,有必要对租赁住房市场进行细分�������,找出本钱化率足够高的资产类型�������,以达到投资者对分红收益率的要求�����。

(图1)

课题组预计�������,资产的本钱化率达5%时�������,若不思考杠杆�������,分红收益率也为5%�������,加上将来租金增长率(约3%)后�������,年化总回报达到8%�������,由于还有充分的流动性�������,该回报可根基满足境内投资者对于REITs产品收益率的要求�����。上述数值别离高于目前10年期国债利率(近期约4%)和保险资金使用的均匀收益率(2016年5.66%)�����。

上述四类资产�������,有两类的本钱化率不能达到要求�������,即通常商品房和公寓�����。一线城市通常商品房的本钱化率已低至2%以下�������,租金较低�������,但资产价值很高�����。公寓的租金稍高�������,资产价值也稍低�������,但本钱化率还是不能达到要求�������,如新派公寓的本钱化率为2.2%�����。当前市场前提下可REITs化的资产是租赁用地住房和公租房两类�������,其中租赁用地住房又分为城镇建设用地租赁住房和集体地皮租赁住房两种�����。

课题组别离对其市场规模和收益率情况进行分析:

(1)城镇建设用地租赁住房

在新政要求下�������,国企成为租赁市场的沉要参加者�������,各地纷纷成立租赁住房投资发展公司�������,参加该类住房的投资建设和经营�����。该类市场发展迅速�������,仅以上海为例�������,十三五规划租赁住宅70万套�������,占比超过40%�������,投资额超5000亿元�����。

近期地皮市场已出现较多国企获取租赁住房用地的案例�������,由于地皮成本较低�������,整体投资成本大大低于周边住宅�������,本钱化率极有可能达到5%的要求�����。如荆门最新的彭埠地块土拍价低至5049元/平方米�������,预期毛租金收益率大大提高(约7%)�������,达到REITs的收益率要求�����。上海近期6块租赁用地成交楼面价亦在5569-12762元/平方米之间�������,低于周边通常住宅用地价值数倍�������,预期毛租金收益率均匀6.1%�����。因而�������,这类资产根基具备REITs收益率前提�����。

(2)集体地皮租赁住房

集体地皮由于其特殊的产权性质�������,将来将成为租赁住房的沉要起源之一�����。预计将来五年中国集体地皮租赁住房将达到近200万套�����。由于地皮价值是开发单元与村集体协商�������,地皮价值弹性更大�������,该类住房的收益率�������,应与第1点所述的租赁住房类似�������,甚至更高�������,也具备形成REITs的前提�����。分歧之处是集体地皮产权性质不一样�������,但应不组成成立REITs的内容性阻碍�����。

(3)公租房

公租房(含就业房、人才房等政策性租赁用房)是中国多档次租赁住房供给系统的沉要组成部门�������,目前全国公租房已建成存量约1300多万套�������,投资额约3万亿元�����。

该类资产中�������,会存在一部门的收益率能达到REITs的要求�����。以昭通为例�������,2017年公租房尺度租金均匀约23元/平方米/月�������,以投资成本5000元/平方米计�������,毛租金收益率约5.5%�����。昭通的公租房分为户籍家庭公租房(户籍房)和新就业无房职工公租房(就业房)�������,前者合用群体为本市城镇户籍、低收入、特困户家庭�������,租金偏低���;后者合用群体为在穗新就业无房职工�������,按前述尺度租金尝试���������?翁庾橐晕�������,会存在较大一部门公租房类型尤其是就业房(某人才房)�������,加上一些配套贸易用房�������,其本钱化率会在5%以上�������,从而能够先行试点�������,推出REITs�����。其它一线城市与此类似�����。

公租房拥有税务上的方便�������,也是REITs的较优选择�����。凭据《财政部 国度税务总局关于公共租赁住房税收优惠政策的通知》(财税[2015]139号)�������,免税种类重要有城镇地皮使用税、印花税、契税、部门地皮增值税、交易税、房产税等�������,加上所得税往往能够通过折旧、利钱等进行抵扣�������,因而净收益率会较高�����。

因而�������,课题组以为�������,从目前的市场情况来看�������,城镇租赁用地住房、集体地皮租赁住房和公租房是较为适合刊行REITs产品的基础资产�����。但是�������,思考到城镇租赁住房用地与用于租赁住房的集体地皮在国内推出不久�������,相应资产入市预计还必要2-3年�������,公租房可能是现阶段较为适合中国进一步索求租赁住房REITs产品的资产类型�������,并为下一阶段前述两类型资产的大面积入市做好筹备�����。

此表�������,课题组还在第一和第二份REITs系列汇报的基础上�������,就租赁住房公募REITs的推出提出以下六点建议:

一是增大对租赁住房领域的地皮供给�������,通过“矜持比例限度”降低地皮供给价值�����。但应预留“允许矜持地皮及住房进行证券化运作”的出口�����。

二是针对租赁住房REITs造订专项税出入持政策�������,凭据税收中性准则�������,解决双沉纳税、沉组税负过沉等问题�������,进而推进租赁住房市场健全发展�����。

三是加强专业品牌运营机组织就工作�������,支持市场化运营机构数量和运营水平的稳步提升�����。

四是尽快出台REITs造度�������,明确监管规定�������,确定产品结构、扩募机造、基础资产准入尺度等沉要内容�����。

五是对于运营水平达到市场要求的资产(出格是公租房类资产)�������,能够尝试进行公募REITs试点�������,从地皮性质、产权、估值、租约、产品架构、资产治理、投资者信息披露等各方面进行论证并获得有关主管部门的支持�������,为下一阶段中国租赁住房市场的急剧发展提前做好配套金融工具的支持筹备工作�����。

六是加强投资者教育�������,营造优良舆论环境�������,充分宣传REITs对成立租赁住房市场长效机造的积极作用�����。

本汇报作者:

张 峥 拉斯维加斯9888院长助理�������,金融学教授

李文峥 昭通市城发投资基金治理公司董事总经理

刘 俏 拉斯维加斯9888院长�������,金融学教授

周 芊 中联基金合资人

于嘉文 拉斯维加斯9888�������,钻研助理

[1]数据起源:中国指数钻研院