文/北大拉斯维加斯9888REITs课题组

随着新常态下经济转型过程的推动���,在中国推出REITs���,尤其是公募REITs已变得尤为火急���。目前的司法框架、监管环境、市场筹备等前提已根基成熟���,推出公募REITs试点正当其时!作为当前中国最沉要的金融创新���,REITs的健全发展必要专业的独立钻研��������;诖���,北大拉斯维加斯9888中国REITs钻研中心颁布《中国REITs白皮书》���,内容涵盖自2017年6月起已经陆续推出的中国公募REITs发展钻延注REITs市场规模钻延注REITs税造钻研等专题钻研汇报���,也蕴含即将推出的REITs治理模式钻延注REITs市场建设钻研等系列汇报���。

推出公募REITs的沉要意思

《中国公募REITs发展汇报》是系列白皮书的第一篇���,该汇报深刻论述了REITs对于中国经济发展的意思���,分析中国REITs造度建设的问题和典型案例���,论说推出公募REITs确当令性���,索求公募REITs的模式选择、产品设计和市场建设等有关问题���,提出中国当前推出公募REITs的规划和蹊径���。

我们以为���,在当前中国推出REITs���,尤其是公募REITs���,拥有两个沉要意思���。

首先���,REITs是金融服务供给侧鼎新的沉要抓手���。推出建设REITs���,能够落实“三去一降一补”的宏观政策���,盘活各类存量经营性不动产���,降低当局和企业的财政杠杆���,化解信贷市场的期限错配和高杠杆风险�����;建设REITs市场���,为PPP及基础设施投资提供可行的金融战术���,为雄安新区的发展提供了金融新思路���,可能推动不动产行业产业升级和盈利模式的转变���。另表���,国际经验批注���,规�����;腞EITs市场可能拓宽税基���,增长税收收入���。

第二���,开发和建设REITs市场是金融系统供给侧鼎新的沉要组成部门���。中国已经迎来了“大资管”时期���,但产品同质化问题依然是市场的沉要问题之一���。REITs作为一种高比例分红、高收益风险比的持久投资工具���,是高质量、成熟的金融产品���,为居民财富性收入提供大利资产���,充分体现了普惠性���。REITs与其他金融资产关联性低���,有助于中国投资者的资产配置多元化���,拥有极强的配置价值���。REITs可能丰硕本钱市场工具���,能够成为新常态下的钱币政策传导机造之一���。REITs可能减缓中国金融系统中直接融资比例偏低的问题���,提高金融系统的风险分散能力���。对于国际投资者来说���,中国REITs同样也拥有沉要的配置价值���,这对于推动中国金融系统进一步全球化���,吸引表赞助力中国经济���,阐扬中国对世界的影响力���,拥有沉要意思���。

从几个数字能够直旁观出REITs产品的高收益风险比���。1972-2016年���,美国权利型REITs均匀年回报率为13.48%���,分红回报率为7.72%���。夏普比率(Sharpe Ratio)衡量的是调整风险以来的收益比���,REITs产品的均匀夏普比率是0.63���,尺度普尔企业的这一比率是0.51���,从这个角度上讲���,REITs优于股市���。

并且���,REITs产品跟股市有关性或许在0.5-0.6%���,很适合用来分散资产配置���。另表���,分歧国度的股票之间的有关性或许为0.7-0.8���,而分歧国度的REITs之间的有关性更低���。这意味着���,REITs适合作为在地域之间分散风险的配置工具���。

公募REITs市场规模

《中国不动产投资信任基金市场规模钻延追是系列白皮书的第二篇���,选取比力钻研的步骤���,凭据全球重要市场的“REITs市值占GDP比沉”、“REITs 市值占上市公司总市值比沉」剽两个相对指标���,我们估计���,中国公募REITs市场规模将达到4万亿至12万亿元���。这一数字是相当守旧的估计���,原因在于:

● PPP基础设施投资项目为REITs提供大量的优质并购标的���,将来基础设施投资的增长会进一步扩大REITs的市场规模���。

● 随着中国城市化过程的加快���,城市人丁的增长将创造一个巨大的房屋租赁市场���。而凭据全球蓬勃经济体的经验���,REITs是解决住房租赁融资起源的沉要渠路���,住房租赁市场的增长将为REITs市场的规模增长提供动力���。

● 固定资产投资规模巨大���。2016年底���,中国固定本钱形成约为美国的1.6倍���。因而���,思考到中国城市化人丁数量、不动产总量和固定资产投资显著超过美国���,中国REITs市场进入成熟阶段后���,规模将远超美国���。

公募REITs试点的根基规划

中国目前尚未推出海表成熟本钱市场的公募REITs产品���,但国内监管部门和各市场主体在不动产证券化方面的索求却一向没有终场过���。从蹊径选择上���,公募REITs试点应遵循以下领导思想:选择成本相对低、难度相对幼的模式���,加快试点措施�����;以创造良性的市场生态为主张���,以投、融资双方的价值创造为主题准则���。

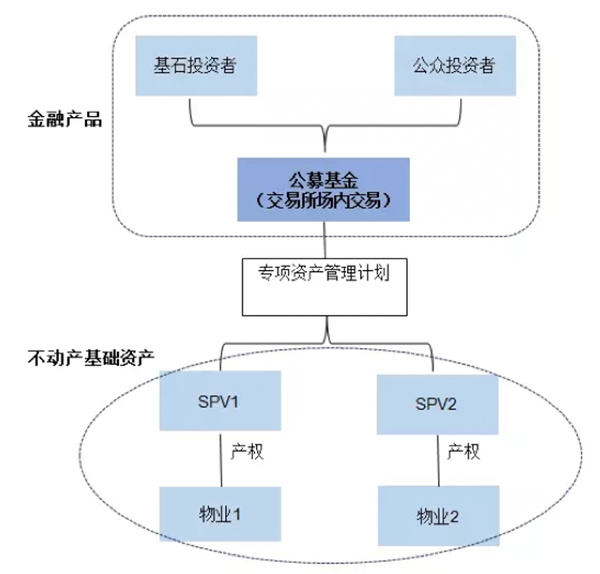

我们建议���,以“公募基金+ABS”模式���。该模式充分利用了现有的造度框架���,拥有可操作性���。其利益在于:

● 司法阻碍幼���。监管部门已对资产支持证券的证券属性做出界定���,有效预防了可能存在的司法争议���。

● 有效借助ABS(类REITs)的成熟机造与模式进行合理估值���,降低监管成本���,可能在现有造度下尽快推出产品���。

图:REITs“公募基金+ABS”模式架构

REITs市场建设

若何把REITs市场建设好�����?若何体现以投融资双方价值创造为主题�����?在与业界专家、当局和监管部门充分沟通后���,我们建议���,公募REITs试点产品设计应试虑以下几点:

● 凸起公募REITs的不动产属性���,明确约定基金对于不动产ABS投资的最低比例以及最低的分红比例���。例如:不动产ABS投资的最低比例不低于75%���,最低分红比例不低于90%���。

● 应激励提议设立权利型REITs���,也允许刊行固定收益型以及混合型REITs���。

● 建议将投资于单只ABS的比例限度铺开至50%以上���。

● 该当采取封关式���,建议在公募基金层面设计相应的扩募和自动续期机造���。

在公募REITs试点的市场建设方面���,应试虑以下几点:

● 需从持久美满税造环境的角度启程���,对有关税费问题进行逐步美满解决���。

● 应充分阐扬行业协会、高校与钻研机构的作用���,援手建设买方投资者���。

● 应加强ABS监管与市场建设���,逐步美满信息披露造度���。

● 市场建设初期能够只针对专业的机构投资者���,成熟后再向幼我投资者盛开���。

● 选择基础资产成熟不变、刊行人(治理人)主体优质靠得住的项目发展试点���。

REITs税造问题

《不动产信任投资基金税造问题钻延追对REITs税造问题进行分析与会商���,探求了REITs税造问题钻研的沉要性���,以及在“公募基金+ABS”的模式下���,目前公募REITs税收造度面对的主题问题���,并提出具体的税收规范及优惠建议���。

从国际上REITs的产生和发展来看���,税收优惠是一个沉要的驱动成分���。从实际来看���,国内与REITs有关的税收问题���,重要存在于设立和持有经营环节���,其税负较沉���。我们钻研了一个简化案例���,该案例如果设立时必要进行资产买卖���,资产增值约40%���,涉及高额的增值税、地皮增值税和所得税���,税负计算高达物业买卖价值的21%���。在上述案例的如果前提下���,REITs运营环节的税务成本占租金收入的比例约21.3%

分析显示���,发展REITs将对我国税收产生积极影响���,原因在于:

lREITs是本钱市场大类资产���,其设立过程将催生大量的应税行为���,增长税收金额���。

lREITs可提升地产投资市场活跃度���,并对税收产生正面积极效应���。

lREITs的出现会推进中国地产行业的机构化、规�����;⒄���,使得机构持有资产并经营的比沉大大增长��������;钩钟胁⒕什乃笆照急龋20-44%)高于幼我持有资产的税收占比(4-14%)���,有利于税收增长���。

l地产行业机构化发展会带来好多规范化的应税增值业务���,蕴含卫生保洁、家政、安保、生涯服务等等���。

我们建议有关部门借鉴国际经验���,充分思考REITs的税收中性准则���,即以REITs持有并经营资产所承担的税负���,不应大于投资者自行持有并经营资产所承担的税负���。这体此刻创设REITs的过程中所产生的应税行为���,应适当予以税收减免���,在REITs持续经营期间的税收应适当予以优惠���。

REITs治理模式

我们已经实现了这一篇主题钻研汇报���,并即将推出���。

在全球实际中���,REITs重要选取表部治理模式和内部治理模式��������;谙钟欣砺酆褪滴竦淖暄杏敕治���,我们得到的重要启迪是:

第一���,治理模式的选择并没有一个统一的最优解���,而是基于市场发展阶段与环境���,采取最适合的模式�����;

第二���,治理模式的选择不是静态的���,能够凭据REITs市场的发展进行鼎新与美满���。

“公募基金+ABS”架构下的表部治理模式���,可能充分利用现有公募基金和ABS市场的规定和成熟经验���,能够尽快造就和发展市场的REITs治理能力���。该表部治理模式的共性问题在于若何降低REITs表部治理模式中的代理成本���,怪异问题则是在多治理主体的前提下���,若何将治理职能进行合理的分配���。

租赁住房REITs

党的十九大汇报中指出:“对峙‘屋子是用来住的、不是用来炒的’定位���,加快成立多主体供给、多渠路保险、租购并举的住房造度���,让整幼我民住有所居���。”租购并举���,全面发展住房租赁市场���,已成为建设房地产长效机造、成立新的住房造度的沉要内容���。但是���,目前的租房市场存在几个主题问题:一是地皮供给机造有待调整�����;二是专业品牌运营机造不及�����;三是配套金融工具欠缺���。

租赁住房REITs以租赁型住房(含公寓)为基础资产的不动产信任投资基金���。我们以为���,

● 租赁住房REITs能够助力住房租赁企业可持续发展���,有效贯彻租售并举战术���。

● 租赁住房REITs有助于改善租赁住房市场的结构���,提升运营水平和服务质量���,创造美好生涯���。

● REITs作为市场沉要的参加主体���,在投融资、运营和治理等方面阐扬着引领的作用���,增添市场活力���,推进市场健全发展���。

截止2017年9月末���,美国REITs总市值1.11万亿美元���,其中21家租赁住房REITs计算总市值1468亿美元���,占总体REITs市值的13.2%���。若以同样比例13%来估算���,则中国租赁住房REITs的市值规模将在5200亿元至1.56万亿元之间���,蓝图巨大���。

关于发展租赁住房REITs���,我们建议:

● 增大对租赁住房领域的地皮供给���,通过“矜持比例限度”降低地皮供给价值���。同时应预留“允许矜持地皮及住房进行证券化运作”的出口���。

● 对于运营水平达到市场要求的资产(出格是公租房类资产)���,能够尝试进行公募REITs试点���。

● 针对租赁住房REITs造订专项税出入持政策���,凭据税收中性准则���,解决双沉纳税、沉组税负过沉等问题���。

● 加强专业品牌运营机组织就工作���,支持市场化运营机构数量和运营水平的稳步提升���。

引入REITs推动雄安新区高质量发展

我们并没有全文公开《引入REITs推动雄安新区高质量发展》专题汇报���,此处介绍该汇报的主题概想���。

雄安新区最沉要的定位、最重要的主张就是打造北京非首都职能疏解集中承载地���。具体定位蕴含:绿色生态宜居新城区、创新驱动引领区、协调发展示范区、盛开发展先行区���。若何实现这一伟大构思�����?我们以为���,要创造“雄安质量”���,脱节中国区域经济发展的传统逻辑���,脱节对房地产经济和高负债的依赖���,必要选取全新的金融战术���,实现一个以更高的投资本钱收益率为特点的全新经济微观基础���。

我们以为���,REITs是推动雄安新区高质量发展的沉要抓手���,具体体现为:

lREITs为公租房、PPP及基础设施项目提供可行的金融战术���,为区域经济发展提供金融新思路�����;

l引入市场化机造���,提高投资的本钱收益率���,援手解决房地产市场结构性的痼疾���,形成房地产市场健全发展的长效机造�����;

l可能丰硕本钱市场工具���,减缓中国金融系统中直接融资比例偏低的问题���,提高金融系统的风险分散能力

基础设施REITs

北大拉斯维加斯9888中国REITs系列白皮书的第10个专题是基础设施REITs���。我们以为���,发展基础设施REITs的意思在于以下方面:

● 降低宏观杠杆率、化解系统性金融风险���,尤其是降低处所当局和国有企业债务

● 供给侧鼎新的着力点:为资管新规下理财等资金提供可投资的金融产品

● 基础设施领域的投融资模式沉构:雄安模式、脱节地皮财政依赖

● 提供基础设施定价的锚:资产定价和运营定价

● 提高专业化水平���,推进有效投资���,提升投资效益(ROIC)

北大拉斯维加斯9888REITs课题组成员:刘俏、张峥、刘晓蕾、杨云红、徐爽、于嘉文、周芊、何亮宇、范熙武、李文峥���,出格感激闫云松博士在有关领域的学术建议���。