2018е№ҙ7жңҲ23ж—Ҙ����пјҢжӢүж–Ҝз»ҙеҠ ж–Ҝ9888REITsиҜҫйўҳз»„йўҒеёғгҖҠдёӯеӣҪе…¬еӢҹREITsжІ»зҗҶжЁЎејҸ钻延иҝҪпјҲдёӢз§°гҖҠжұҮжҠҘгҖӢпјүз§°����пјҢеңЁе…Ёзҗғе®һйҷ…дёӯ����пјҢREITsйҮҚиҰҒйҖүеҸ–зҡ„жІ»зҗҶжЁЎејҸжңүдёӨз§Қ����пјҢеҚіиЎЁйғЁжІ»зҗҶжЁЎејҸпјҲExternal Managementпјүе’ҢеҶ…йғЁжІ»зҗҶжЁЎејҸпјҲInternal Managementпјү������пјӣеҹәдәҺзҺ°жңүзҡ„еҸёжі•е’ҢеёӮеңәзҺҜеўғ����пјҢвҖңе…¬еӢҹеҹәйҮ‘+ABSвҖқжһ¶жһ„зҡ„жІ»зҗҶжЁЎејҸеұһдәҺиЎЁйғЁжІ»зҗҶжЁЎејҸ����пјҢиӢҘдҪ•жҲҗз«ӢдёҖдёӘзҫҺж»Ўжңүж•Ҳзҡ„иЎЁйғЁжІ»зҗҶжЁЎејҸ����пјҢжҲҗдёәеҸ‘еұ•дёӯеӣҪе…¬еӢҹREITsзҡ„жІүиҰҒй—®йўҳ�����гҖӮ

гҖҠжұҮжҠҘгҖӢз§°����пјҢеҶ…йғЁжІ»зҗҶдёҺиЎЁйғЁжІ»зҗҶдёӨз§ҚжЁЎејҸеҲ°еә•е“ӘдёҖдёӘжҳҜREITsеёӮеңәзҡ„жңҖдҪіе®һйҷ…����пјҢдёҖеҗ‘жҳҜREITsйўҶеҹҹзҡ„жІүиҰҒй—®йўҳ����пјҢиҖҢд»Һе…ЁзҗғеёӮеңәжқҘзңӢ����пјҢдәҢиҖ…并жңӘеҲҶеҮәжҳҫи‘—зҡ„й«ҳдёӢ����пјҢвҖңд»ҺзҫҺеӣҪREITsеёӮеңәзҡ„еҸ‘еұ•иҝҮзЁӢзңӢ����пјҢеҶ…йғЁжІ»зҗҶжңүеҠ©дәҺйҷҚдҪҺREITsжІ»зҗҶдёӯзҡ„д»ЈзҗҶжҲҗжң¬����пјҢдјјд№ҺжҳҜREITsжІ»зҗҶжЁЎејҸзҡ„жңҖдҪіе®һйҷ…������пјӣдҪҶеңЁдәҡжҙІеёӮеңәе’Ңе№јйғЁй—Ёж¬§жҙІеёӮеңәдёӯ����пјҢж— и®әд»Һж•°йҮҸиҝҳжҳҜеёӮеҖји§„жЁЎзҡ„и§’еәҰ����пјҢиЎЁйғЁжІ»зҗҶжЁЎејҸзҡ„REITsеҚҙжҳҜеёӮеңәзҡ„дё»жөҒ�����гҖӮвҖқ

гҖҠжұҮжҠҘгҖӢејәи°ғ����пјҢж— и®әйҖүжӢ©дҪ•з§ҚжЁЎејҸ����пјҢвҖңдҝЎжҒҜдёҚеҗҲз§°е’ҢеҲ©зӣҠзҹӣзӣҫеүҚжҸҗдёӢзҡ„д»ЈзҗҶй—®йўҳвҖқйғҪжҳҜREITsжІ»зҗҶзҡ„дё»йўҳ����пјҢиҖҢеңЁиЎЁйғЁжІ»зҗҶжЁЎејҸдёӢ����пјҢиҝҷдёҖй—®йўҳе°Өе…¶еҖјеҫ—е…іжіЁ������пјӣеҝ…иҰҒеҮәж јйҳІеӨҮжІ»зҗҶдәәпјҲжІ»зҗҶеӣўйҳҹпјүеңЁзҺ°жңүжңәйҖ дёӢ����пјҢд»ҘиҮӘиә«еҲ©зӣҠзҡ„зҹӯжңҹеҲ©зӣҠдёәжңҖеӨ§еҢ–еҮҶеҲҷ����пјҢиҖҢREITsжҢҒжңүдәәеҫҲйҡҫзӣ‘зқЈжІ»зҗҶдәәиЎҢдёә����пјҢд»ҺиҖҢеҜјиҮҙREITsд»·еҖјзҡ„жҚҹеӨұ�����гҖӮ

еҜ№дәҺжІ»зҗҶиҒҢиғҪзҡ„еҲҶй…Қй—®йўҳ����пјҢиҜҫйўҳз»„д»Ҙдёә����пјҢж №еҹәеҮҶеҲҷеә”дҪ“зҺ°REITsиө„дә§жІ»зҗҶзҡ„ж №еҹәжҖ§иҙЁ����пјҢ并еҲҮеҗҲзҺ°жңүеҗ„зұ»дә§е“Ғзҡ„зӣ‘з®ЎиҰҒжұӮ����пјҢеҒҡеҲ°иҒҢиғҪдёҚжІүеӨҚгҖҒдёҚзјәеӨұгҖҒеӨ©е ‘жё…жҫҲ����пјҢдёӨе…Ёеҗ„ж–№еҲ©зӣҠ������пјӣеңЁREITsзҡ„жІ»зҗҶжңәйҖ дёҠ����пјҢиҜҫйўҳз»„жҸҗеҮәдәҶвҖңжІ»зҗҶе……еҲҶйҳҗжү¬е…¬еӢҹеҹәйҮ‘жҢҒжңүдәәеӨ§дјҡзҡ„жІ»зҗҶдҪңз”Ё����пјҢзҫҺж»Ўжңүж•Ҳзҡ„зӣ‘зқЈжңәйҖ вҖқгҖҒвҖңйҖҡиҝҮејәеҢ–REITsдҝЎжҒҜжҠ«йңІзҡ„йҖҡжҳҺеәҰзӯүж–№йқўжҸҗй«ҳеҶ…жҺ§ж°ҙе№івҖқзӯүе…ӯжқЎе»әи®®�����гҖӮ

2017е№ҙд»ҘжқҘ����пјҢжӢүж–Ҝз»ҙеҠ ж–Ҝ9888REITsиҜҫйўҳз»„дәҰйҷҶз»ӯйўҒеёғгҖҠдёӯеӣҪе…¬еӢҹREITsеҸ‘еұ•зҷҪзҡ®д№ҰгҖӢгҖҒгҖҠдёӯеӣҪдёҚеҠЁдә§дҝЎд»»жҠ•иө„еҹәйҮ‘еёӮеңә规模钻延иҝҪгҖҒгҖҠдёӯеӣҪз§ҹиөҒдҪҸжҲҝREITsеёӮеңәеҸ‘еұ•й’»е»¶иҝҪгҖҒгҖҠдёҚеҠЁдә§дҝЎд»»жҠ•иө„еҹәйҮ‘зЁҺйҖ й—®йўҳ钻延иҝҪзӯүеӣӣд»ҪжұҮжҠҘ����пјҢд»ҺеӨҡдёӘи§’еәҰеҜ№REITsеңЁдёӯеӣҪйҮ‘иһҚжңҚеҠЎдҫӣз»ҷдҫ§йјҺж–°дёӯиЎЁжј”зҡ„жҠ“жүӢи§’иүІеҸ‘еұ•еҲҶжһҗ������пјӣ2018е№ҙ6жңҲ19ж—Ҙ����пјҢдёӯеӣҪREITsи®әеқӣеңЁжӢүж–Ҝз»ҙеҠ ж–Ҝ9888жІ»зҗҶеӯҰйҷўжӯЈејҸеҗҜеҠЁ����пјҢжҲҗз«ӢдәҶдёҖдёӘиҚҹиҗғдёӯеӣҪREITsйўҶеҹҹж”ҝзӯ–гҖҒеӯҰжңҜй’»з ”е’Ңиҙёжҳ“жңәжһ„дёӯеқҡеҠӣйҮҸзҡ„й«ҳз«Ҝе№іеҸ°����пјҢж—ЁеңЁд»ҘжңҖй«ҳж°ҙе№ізҡ„еӯҰжңҜгҖҒж”ҝзӯ–дёҺиЎҢдёҡй’»з ”жҺЁеҠЁдёӯеӣҪREITsеёӮеңәзҡ„е»әи®ҫе’ҢеҸ‘еұ•�����гҖӮ

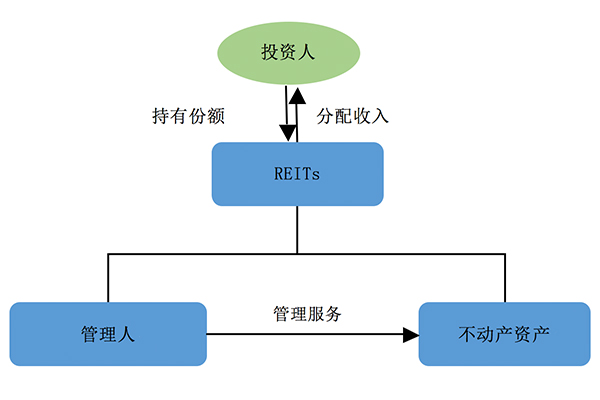

еҶ…йғЁжІ»зҗҶжЁЎејҸVSиЎЁйғЁжІ»зҗҶжЁЎејҸ

еҢ—еӨ§жӢүж–Ҝз»ҙеҠ ж–Ҝ9888REITsиҜҫйўҳз»„жҢҮеҮә����пјҢREITsзҡ„жІ»зҗҶжЁЎејҸеҸҜеҲҶдёәиЎЁйғЁжІ»зҗҶжЁЎејҸе’ҢеҶ…йғЁжІ»зҗҶжЁЎејҸ�����гҖӮ

иЎЁйғЁжІ»зҗҶжЁЎејҸжҳҜжҢҮ����пјҢREITsиҮӘиә«дёәе…¬еҸёгҖҒдҝЎд»»жҲ–еҹәйҮ‘е®һдҪ“����пјҢз”ұиЎЁиҒҳзҡ„жІ»зҗҶдәәжү§иЎҢжүҖжңүзҡ„жІ»зҗҶиҒҢиҙЈ����пјҢи•ҙеҗ«иө„дә§иҝҗиҗҘгҖҒжҠ•иһҚиө„е’Ңзү©дёҡжІ»зҗҶзӯү�����гҖӮдҪңдёәиө„дә§жІ»зҗҶзҡ„еӣһжҠҘ����пјҢиЎЁйғЁжІ»зҗҶиҖ…收еҸ–жІ»зҗҶиҙ№����пјҢжІ»зҗҶиҙ№зҡ„з»“жһ„еҸҜиғҪи•ҙеҗ«еӣәе®ҡжҜ”дҫӢзҡ„ж №еҹәз”ЁеәҰ����пјҢд»ҘеҸҠеҹәдәҺеҮҖ收е…ҘгҖҒеҮҖиө„дә§жҲ–зӣёеҜ№дәҺREITsд»Ҫйўқд»·еҖјзҡ„з»©ж•Ҳз”ЁеәҰ�����гҖӮйҷӨжӯӨд№ӢиЎЁ����пјҢиӢҘжҳҜжңҚеҠЎжІЎжңүиЎЁеҢ…з»ҷе…¶д»–е…¬еҸё����пјҢиҝҳеҸҜиғҪеҝ…иҰҒ收еҸ–收иҙӯиҙ№гҖҒжҺӘзҪ®иҙ№е’ҢиҙўеҜҢиҙ№зӯүйўқиЎЁжІ»зҗҶз”ЁеәҰ�����гҖӮ

иҖҢеҶ…йғЁжІ»зҗҶжЁЎејҸжҳҜжҢҮ����пјҢREITsиҮӘиә«еҚ жңүдёҚеҠЁдә§иө„дә§е’Ңиө„дә§жІ»зҗҶдәә����пјҢREITsзҡ„еҶ…йғЁжІ»зҗҶйғЁй—ЁжҲ–жІ»зҗҶе…¬еҸёжқҘжү§иЎҢжүҖжңүжІ»зҗҶиҒҢиҙЈ�����гҖӮ

еӣҫпјҡеҶ…йғЁжІ»зҗҶжЁЎејҸ

еӣҫпјҡиЎЁйғЁжІ»зҗҶжЁЎејҸ

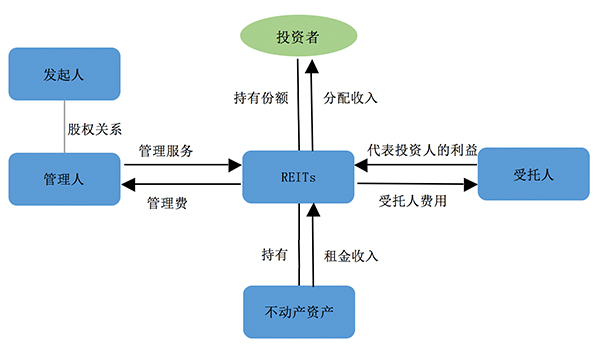

гҖҠжұҮжҠҘгҖӢз§°����пјҢREITsжҳҜеҹәдәҺдҝЎд»»е…ізі»зҡ„иө„дә§жІ»зҗҶ����пјҢеҚіREITsжҢҒжңүдәәе°Ҷиө„йҮ‘委жүҳз»ҷжІ»зҗҶдәә����пјҢз”ұжІ»зҗҶдәәе°Ҷиө„йҮ‘й…ҚзҪ®еҲ°дёҚеҠЁдә§иө„дә§����пјҢ并йҖҡиҝҮиҝҗиҗҘжІ»зҗҶжқҘдёә委жүҳдәәеҲӣйҖ д»·еҖј�����гҖӮиӢҘдҪ•йҷҚдҪҺREITsжҢҒжңүдәәе’ҢжІ»зҗҶдәәд№Ӣй—ҙзҡ„еҲ©зӣҠзҹӣзӣҫжүҖдә§з”ҹзҡ„д»ЈзҗҶжҲҗжң¬�������пјҹиҝҷдёӘй—®йўҳжҳҜREITsжІ»зҗҶзҡ„йҮҚиҰҒй—®йўҳ�����гҖӮ

еҶ…йғЁжІ»зҗҶжЁЎејҸзҡ„ж №еҹәд»ЈзҗҶй“ҫдёәпјҡжҢҒжңүдәәвҖ”>REITsвҖ”>жІ»зҗҶеӣўйҳҹ������пјӣиҖҢиЎЁйғЁжІ»зҗҶжЁЎејҸзҡ„ж №еҹәд»ЈзҗҶй“ҫдёәпјҡжҢҒжңүдәәвҖ”>REITsвҖ”>жІ»зҗҶдәәпјҲжңәжһ„пјүвҖ”>жІ»зҗҶеӣўйҳҹ�����гҖӮзӣёжҜ”еҶ…йғЁжІ»зҗҶжЁЎејҸ����пјҢйҖүеҸ–иЎЁйғЁжІ»зҗҶжЁЎејҸзҡ„REITsжӢҘжңүжӣҙй•ҝзҡ„д»ЈзҗҶзҺҜиҠӮе’Ңд»ЈзҗҶй“ҫ����пјҢжҢҒжңүдәәе’ҢжІ»зҗҶдәәзҡ„委жүҳд»ЈзҗҶе…ізі»жӣҙеӨҚжқӮ������пјӣиҝҗиЎҢиҝҮзЁӢдёӯ����пјҢз”ұдәҺеҲ©зӣҠзҹӣзӣҫе’ҢдҝЎжҒҜдёҚеҗҲз§°иҖҢеј•еҸ‘зҡ„и·Ҝеҫ·йЈҺйҷ©еҸҜиғҪжӣҙдёәдёҘжІү�����гҖӮдёӨз§ҚжІ»зҗҶжЁЎејҸдёӢ����пјҢеқҮжңүеҝ…иҰҒдёәеҚҸи°ғREITsжҢҒжңүдәәе’ҢжңҖз»ҲжІ»зҗҶдәәзҡ„еҲ©зӣҠе…ізі»иҖҢи®ҫи®Ўзӣёеә”зҡ„жІ»зҗҶжңәйҖ �����гҖӮзӣёжҜ”иЎЁйғЁжІ»зҗҶжЁЎејҸ����пјҢеҶ…йғЁжІ»зҗҶжЁЎејҸзҡ„жІ»зҗҶжңәйҖ и®ҫи®ЎжӣҙеҚ•дёҖгҖҒжӣҙзҹ«жҚ·�����гҖӮ

гҖҠжұҮжҠҘгҖӢд»Ҙдёә����пјҢд»Һд»ЈзҗҶжҲҗжң¬зҡ„и§’еәҰ����пјҢзҗҶи®әдёҠиҜҙ����пјҢеҶ…йғЁжІ»зҗҶжЁЎејҸиҰҒдјҳдәҺиЎЁйғЁжІ»зҗҶжЁЎејҸ�����гҖӮеңЁдёӨз§ҚжЁЎејҸ并еӯҳзҡ„з»ҹдёҖеёӮеңәдёӯ����пјҢиЎЁйғЁжІ»зҗҶREITsзҡ„еқҮеҢҖ收иҙ№иҰҒй«ҳдәҺеҶ…йғЁжІ»зҗҶREITs�����гҖӮ

еҸҰдёҖж–№йқў�����гҖӮжҲҗзҶҹеёӮеңәREITsйҖҡеёёе°қиҜ•иҮӘеҠЁжІ»зҗҶжЁЎејҸ����пјҢе…¶д»·еҖјеңЁиҫғеӨ§ж°ҙе№ідёҠдҫқиө–дәҺжІ»зҗҶдәәеҜ№дёҚеҠЁдә§иө„дә§зҡ„дё“дёҡжІ»зҗҶдёҺеҗҲзҗҶжҠ•иө„еҶізӯ–�����гҖӮзӣёеҜ№дәҺеҶ…йғЁжІ»зҗҶжЁЎејҸ����пјҢиЎЁйғЁжІ»зҗҶжЁЎејҸдёӯзҡ„жІ»зҗҶдәәжӣҙеҸҜиғҪйҳҗжү¬дё“дёҡиғҪеҠӣзҡ„规模ж•Ҳеә”�����гҖӮ

дёӨз§ҚжЁЎејҸеҲ°еә•е“ӘдёҖдёӘжҳҜREITsеёӮеңәзҡ„жңҖдҪіе®һйҷ…����пјҢдёҖеҗ‘жҳҜREITsйўҶеҹҹзҡ„жІүиҰҒй—®йўҳ������������пјҹзҝҒеәҫжЁҪжҡ„иҹ№в‘ҫ����пјҢж— и®әжҳҜеҶ…йғЁжІ»зҗҶжЁЎејҸиҝҳжҳҜиЎЁйғЁжІ»зҗҶжЁЎејҸ����пјҢд»Һе…ЁзҗғжқҘзңӢ����пјҢдёӨиҖ…д№Ӣдёӯзҡ„д»»дҪ•дёҖдёӘйғҪдёҚиғҪиҜҙжҳҜе…ЁзҗғеёӮеңәзҡ„дё»жөҒ�����гҖӮ

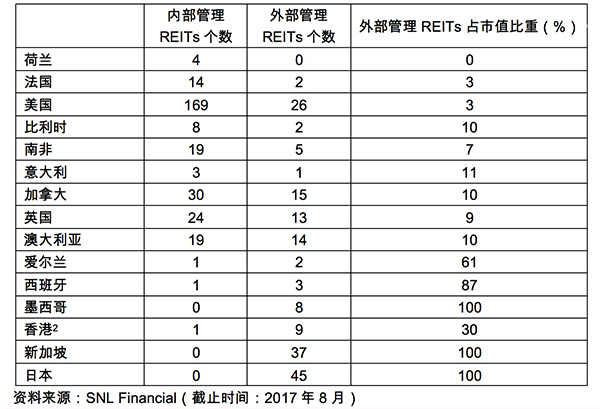

гҖҠжұҮжҠҘгҖӢз§°����пјҢеңЁзҫҺеӣҪREITsеҸ‘еұ•еҲқжңҹ����пјҢжі•д»ӨиҰҒжұӮREITsеҝ…йЎ»йҖҡиҝҮ第дёүж–№жІ»зҗҶе…¶иө„дә§����пјҢзӣҙиҮі1986е№ҙзЁҺжі•йјҺж–°����пјҢе…Ғи®ёREITsзӣҙжҺҘз»ҸиҗҘе’ҢжІ»зҗҶе…¶иө„дә§�����гҖӮжӯӨеҲ»����пјҢзҫҺеӣҪзҡ„еӨ§йғЁй—ЁREITsйғҪжҳҜд»ҘеҶ…йғЁжІ»зҗҶдёәйҮҚиҰҒжЁЎејҸ����пјҢйҖүеҸ–иЎЁйғЁжІ»зҗҶжЁЎејҸзҡ„26дёӘREITеҚ зҫҺеӣҪиЎҢдёҡеёӮеҖјзҡ„3пј…�����гҖӮд»ҺзҫҺеӣҪREITsеёӮеңәзҡ„еҸ‘еұ•иҝҮзЁӢзңӢ����пјҢеҶ…йғЁжІ»зҗҶжңүеҠ©дәҺйҷҚдҪҺREITsжІ»зҗҶдёӯзҡ„д»ЈзҗҶжҲҗжң¬����пјҢдјјд№ҺжҳҜREITsжІ»зҗҶжЁЎејҸзҡ„жңҖдҪіе®һйҷ…�����гҖӮ

然иҖҢ����пјҢеңЁдәҡжҙІеёӮеңәе’Ңе№јйғЁй—Ёж¬§жҙІеёӮеңәдёӯ����пјҢж— и®әд»Һж•°йҮҸиҝҳжҳҜеёӮеҖји§„жЁЎзҡ„и§’еәҰ����пјҢиЎЁйғЁжІ»зҗҶжЁЎејҸзҡ„REITsеҚҙжҳҜеёӮеңәзҡ„дё»жөҒ�����гҖӮ

дҫӢеҰӮ����пјҢдәҡжҙІREITsжҖ»еёӮеҖји§„жЁЎжңҖеӨ§зҡ„ж—Ҙжң¬е’Ңж–°еҠ еқЎ����пјҢжҲӘиҮі2017е№ҙеә•����пјҢеҲ«зҰ»иҫҫеҲ°1026дәҝзҫҺе…ғе’Ң947дәҝзҫҺе…ғ����пјҢе…¶жҲӘиҮі2017е№ҙ8жңҲзҡ„жүҖжңүдә§е“Ғ����пјҢеқҮйҖүжӢ©дҪҝз”ЁиЎЁйғЁжІ»зҗҶжЁЎејҸ������пјӣйҰҷжёҜеёӮеңәдёҠзҡ„10дёӘдә§е“Ғдёӯ����пјҢжңү9дёӘйҖүжӢ©дәҶиЎЁйғЁжІ»зҗҶжЁЎејҸ������пјӣ欧жҙІеӣҪеәҰдёӯ����пјҢзҲұе°”е…°е’ҢиҘҝзҸӯзүҷдәҰе·Ұиў’йҖүжӢ©иЎЁйғЁжІ»зҗҶжЁЎејҸ�����гҖӮ

иЎЁпјҡе…ЁзҗғREITsеёӮеңәжІ»зҗҶжЁЎејҸ

еӣ иҖҢ����пјҢгҖҠжұҮжҠҘгҖӢжҖ»з»“з§°пјҡеҶ…йғЁжІ»зҗҶжЁЎејҸе’ҢиЎЁйғЁжІ»зҗҶжЁЎејҸжІЎжңүдёҘж јж„ҸжҖқзҡ„еӯ°дјҳеӯ°еҠЈ����пјҢеҹәдәҺжЁЎејҸиҮӘиә«зҡ„иҝӯд»Јд»ҘеҸҠеҲҶжӯ§зҡ„еёӮеңәдёҺйҖ еәҰзҺҜеўғ����пјҢд»»дҪ•дёҖз§ҚеқҮеҸҜиғҪжҲҗдёәзү№жҢүж—¶жңҹе’Ңзү№е®ҡеёӮеңәзҡ„жңҖдҪіе®һйҷ…�����гҖӮ

иҜҫйўҳз»„иҝӣдёҖжӯҘй’»з ”еҸ‘зҺ°����пјҢж— и®әйҖүжӢ©дҪ•з§ҚжЁЎејҸ����пјҢвҖңдҝЎжҒҜдёҚеҗҲз§°е’ҢеҲ©зӣҠзҹӣзӣҫеүҚжҸҗдёӢзҡ„д»ЈзҗҶй—®йўҳвҖқйғҪжҳҜREITsжІ»зҗҶзҡ„дё»йўҳ����пјҢиҖҢеңЁиЎЁйғЁжІ»зҗҶжЁЎејҸдёӢ����пјҢиҝҷдёҖй—®йўҳе°Өе…¶еҖјеҫ—е…іжіЁ�����гҖӮ

гҖҠжұҮжҠҘгҖӢз§°����пјҢжІ»зҗҶдәәпјҲжІ»зҗҶеӣўйҳҹпјүеңЁзҺ°жңүжңәйҖ дёӢ����пјҢд»ҘиҮӘиә«еҲ©зӣҠзҡ„зҹӯжңҹеҲ©зӣҠдёәжңҖеӨ§еҢ–еҮҶеҲҷ����пјҢиҖҢREITsжҢҒжңүдәәеҫҲйҡҫзӣ‘зқЈжІ»зҗҶдәәиЎҢдёә����пјҢд»ҺиҖҢеҜјиҮҙREITsд»·еҖјзҡ„жҚҹеӨұ�����гҖӮе…¶е…·дҪ“йҳҗеҸ‘иҮіе°‘и•ҙеҗ«д»ҘдёӢдёүз§Қзұ»еһӢпјҡ

第дёҖ����пјҢй’»иҗҘ规模�����гҖӮжІ»зҗҶдәәжҸҗдҫӣиө„дә§жІ»зҗҶе’Ңзү©дёҡжІ»зҗҶжңҚеҠЎ����пјҢ收еҸ–REITsзҡ„жңүе…іжІ»зҗҶз”ЁеәҰ�����гҖӮиӢҘжҳҜжІ»зҗҶз”ЁеәҰзҡ„жҺЁз®—жҳҜеҹәдәҺREITsзҡ„иө„дә§и§„жЁЎ����пјҢйӮЈд№ҲжІ»зҗҶдәәе°ұжңүеҠЁжңәйҖҡиҝҮжү©еӨ§иө„дә§и§„жЁЎжқҘжҸҗеҚҮиҮӘиә«зҡ„收е…Ҙж°ҙе№і�����гҖӮзҹӯжңҹжқҘзңӢ����пјҢз§ҜжһҒзҡ„иҙӯзҪ®дёҚеҠЁдә§иө„дә§е°ұжҳҜжү©еӨ§и§„жЁЎжңҖжңүж•Ҳзҡ„ж–№ејҸ�����гҖӮеӣ иҖҢ����пјҢд»ЈзҗҶй—®йўҳдёҘжІүзҡ„REITsйҖҡеёёйҳҗеҸ‘дёәиҝҮеәҰжҠ•иө„е’ҢиһҚиө„�����гҖӮ

第дәҢ����пјҢе…іиҒ”д№°еҚ–�����гҖӮеңЁREITsзҡ„иҝҗиҗҘдёӯ����пјҢж¶үеҸҠжҠ•иһҚиө„гҖҒз§ҹиөҒгҖҒзү©дёҡжІ»зҗҶгҖҒиө„дә§жҺӘзҪ®зӯүеҗ„йЎ№д№°еҚ–����пјҢжІ»зҗҶдәәеҸҜиғҪдјҡеҲ©з”Ёе…¶еҜ№д№°еҚ–еҶізӯ–зҡ„еҪұе“ҚеҠӣ����пјҢе’ҢжІ»зҗҶдәәе…іиҒ”ж–№иҝӣиЎҢдҫөе®іжҢҒжңүдәәеҲ©зӣҠзҡ„д№°еҚ–�����гҖӮеңЁиЎЁйғЁжІ»зҗҶжЁЎејҸдёӢ����пјҢеҪ“жҸҗи®®дәәпјҲйҖҡеёёжҳҜеӨ§еһӢдёҚеҠЁдә§дјҒдёҡпјүи®ҫз«ӢREITs����пјҢ并且жҸҗи®®дәәе…Ёиө„еӯҗе…¬еҸёжүҝжӢ…REITsжІ»зҗҶдәәи§’иүІж—¶����пјҢиҝҷз§Қжһ¶жһ„жүҖеј•еҸ‘зҡ„д»ЈзҗҶй—®йўҳжәҗиҮӘжҸҗи®®дәәе’ҢREITsе…¶д»–жҢҒжңүдәәзҡ„еҲ©зӣҠзҹӣзӣҫ�����гҖӮжӯӨж—¶����пјҢиҜҘREITsеҸҜиғҪжҲҗдёәжҸҗи®®дәәйӣҶеӣўиҮӘиһҚиө„зҡ„д»Һеұһжңәжһ„������пјӣREITsд»Һе…¶жҸҗи®®дәәеӨ„йҮҮеҠһзү©дёҡж—¶����пјҢдјҡеҒҸе·®дәҺж”Ҝд»ҳиҫғй«ҳзҡ„д»·еҖјжҲ–жүҝжӢ…жӣҙеӨҡзҡ„дҪҝе‘Ҫ�����гҖӮ

第дёү����пјҢиө„жәҗеҲҶй…Қ�����гҖӮеңЁиЎЁйғЁжІ»зҗҶжЁЎејҸдёӢ����пјҢжІ»зҗҶдәәеҸҜиғҪеҗҢж—¶жІ»зҗҶеӨҡдёӘREITs�����гҖӮеңЁеӨҡдёӘREITsд№Ӣй—ҙ����пјҢжІ»зҗҶдәәеҜ№дәҺжҠ•иө„жңәйҒҮгҖҒз§ҹзәҰзӯүжҪңеңЁж”¶зӣҠзҡ„еҲҶй…Қ����пјҢе°ҶдјҡеҮӯжҚ®жІ»зҗҶдәәиҮӘиә«еҲ©зӣҠжңҖеӨ§еҢ–иҝӣиЎҢиЎЎйҮҸејғеҸ–����пјҢжңҖз»ҲиөҗдёҺеҜ№иҮӘиә«жңҖжңүеҲ©зҡ„REITs����пјҢд»ҺиҖҢдёҚеҲ©дәҺе…¶жІ»зҗҶзҡ„е…¶д»–REITs�����гҖӮ

иҜҫйўҳз»„з§°����пјҢзҗҶи®әдёҺе®һеҠЎй’»з ”еёҰз»ҷдёӯеӣҪREITsеёӮеңәзҡ„йҮҚиҰҒеҗҜиҝӘжңүпјҡ第дёҖ����пјҢжІ»зҗҶжЁЎејҸзҡ„йҖүжӢ©е№¶жІЎжңүдёҖдёӘз»ҹдёҖзҡ„жңҖдјҳи§Ј����пјҢиҖҢжҳҜеҹәдәҺеёӮеңәеҸ‘еұ•йҳ¶ж®өдёҺзҺҜеўғ����пјҢйҮҮеҸ–жңҖйҖӮеҗҲзҡ„жЁЎејҸ������пјӣ第дәҢ����пјҢжІ»зҗҶжЁЎејҸзҡ„йҖүжӢ©дёҚжҳҜйқҷжҖҒзҡ„����пјҢиғҪеӨҹеҮӯжҚ®REITsеёӮеңәзҡ„еҸ‘еұ•иҝӣиЎҢйјҺж–°дёҺзҫҺж»Ў������пјӣ第дёү����пјҢж— и®әйҮҮеҸ–д»Җд№ҲжЁЎејҸ����пјҢдё»йўҳй—®йўҳжҳҜжү“йҖ е’Ңе……еҲҶеҲ©з”Ёиө„дә§жІ»зҗҶиғҪеҠӣд»ҘеҸҠйҷҚдҪҺд»ЈзҗҶжҲҗжң¬������пјӣ第еӣӣ����пјҢеўһй•ҝдёҚеҠЁдә§еёӮеңәзҡ„йҖҡжҳҺеәҰ����пјҢеўһй•ҝREITsжІ»зҗҶзҡ„йҖҡжҳҺеәҰ����пјҢйҮҮеҸ–жӣҙдёәеҗҲзҗҶзҡ„жҝҖеҠұжңәйҖ ����пјҢжҳҜйҷҚдҪҺд»ЈзҗҶжҲҗжң¬жңҖжңүж•Ҳзҡ„жі•еӯҗ�����гҖӮ

дёӯеӣҪд№Ӣи·ҜпјҡвҖңе…¬еӢҹеҹәйҮ‘+ABSвҖқзҡ„иЎЁйғЁжІ»зҗҶжЁЎејҸ

еҢ—еӨ§жӢүж–Ҝз»ҙеҠ ж–Ҝ9888REITsиҜҫйўҳз»„д»Ҙдёә����пјҢеҹәдәҺзҺ°жңүзҡ„еҸёжі•е’ҢеёӮеңәзҺҜеўғ����пјҢвҖңе…¬еӢҹеҹәйҮ‘+ABSвҖқжҳҜдёӯеӣҪе®һзҺ°е…¬еӢҹREITsзҡ„йҰ–йҖү规еҲ’�����гҖӮ

гҖҠжұҮжҠҘгҖӢз§°����пјҢеҮӯжҚ®зҺ°жңүзҡ„еҸёжі•жЎҶжһ¶����пјҢе…¬еӢҹREITsиҜ•зӮ№иғҪеӨҹйҖүжӢ©зҡ„жЁЎејҸжңүдёӨз§ҚпјҡдёҖжҳҜеҹәдәҺзҫҺеӣҪзҡ„з»ҸйӘҢ����пјҢеҮӯжҚ®дёӯеӣҪзҡ„гҖҠе…¬еҸёжі•гҖӢгҖҒгҖҠиҜҒеҲёжі•гҖӢ����пјҢйҮҮеҸ–вҖңе…¬еҸёеһӢвҖқжЁЎејҸ������пјӣ第дәҢз§ҚжҳҜеңЁгҖҠеҹәйҮ‘жі•гҖӢзҡ„еҹәзЎҖдёҠи®ҫи®ЎвҖңе·ҰеҲёеһӢвҖқжЁЎејҸ�����гҖӮд»Һи№Ҡеҫ„йҖүжӢ©дёҠ����пјҢдёӯеӣҪе…¬еӢҹREITsиҜ•зӮ№еә”йҒөеҫӘд»ҘдёӢдёӨдёӘйўҶеҜјжҖқжғіпјҡйҖүжӢ©жҲҗжң¬зӣёеҜ№дҪҺгҖҒйҡҫеәҰзӣёеҜ№е№јзҡ„жЁЎејҸ����пјҢеҠ еҝ«иҜ•зӮ№жҺӘж–Ҫ������пјӣд»ҘеҲӣйҖ иүҜжҖ§зҡ„еёӮеңәз”ҹжҖҒдёәдё»еј ����пјҢд»ҘжҠ•гҖҒиһҚиө„еҸҢж–№зҡ„д»·еҖјеҲӣйҖ дёәдё»йўҳеҮҶеҲҷ�����гҖӮ

еӣ иҖҢ����пјҢиҜҫйўҳз»„е»әи®®д»ҘгҖҠиҜҒеҲёжҠ•иө„еҹәйҮ‘жі•гҖӢдҪңдёәREITsзҡ„з«Ӣжі•еҮӯжҚ®����пјҢйҖүеҸ–вҖңе·ҰеҲёеһӢвҖқжЁЎејҸ�����гҖӮйҖүеҸ–иҝҷз§ҚжЁЎејҸиғҪеӨҹе……еҲҶеҖҹйүҙиҜҒеҲёжҠ•иө„еҹәйҮ‘зҡ„з»ҸйӘҢ����пјҢйҷҚдҪҺзӣ‘з®ЎжҲҗжң¬����пјҢеҸҜиғҪеңЁзҺ°жңүйҖ еәҰдёҠе°Ҫеҝ«жҺЁеҮәдә§е“Ғ������пјӣд»Һз«Ӣжі•жҲҗжң¬гҖҒи®ҫи®ЎйҡҫеәҰзӯүж–№йқўжҖқиҖғ����пјҢеҹәйҮ‘е·ҰеҲёеһӢжЁЎејҸжҳҜзҺ°йҳ¶ж®өзҡ„дёҖдёӘзӣёеҜ№дјҳйҖү规еҲ’�����гҖӮ

еңЁе…·дҪ“еҒҡжі•дёҠ����пјҢйүҙдәҺгҖҠеҹәйҮ‘жі•гҖӢеҸҠжңүе…іи§„з« еҜ№дәҺеҹәйҮ‘жҠ•иө„ж Үзҡ„зҡ„еҲ’е®ҡ����пјҢиӢҘжҳҜREITsд»Ҙе…¬еӢҹеҹәйҮ‘дҪңдёәиҪҪдҪ“����пјҢREITsе°ҶиҫғйҡҫзӣҙжҺҘжҠ•иө„иӮЎжқғжҲ–дёҚеҠЁдә§иө„дә§������������пј«дјҺе«үйҳ¶д»ҖгҒЁж–јиЈҷеЁ‘г„’дё«иЎ”еў’����пјҢдёҚеҠЁдә§ж”ҜжҢҒиҜҒеҲёпјҲABSпјүе°ҶжҲҗдёәREITsзҡ„жҠ•иө„ж Үзҡ„зҡ„еӨ©з„¶йҖүжӢ©����пјҢд»ҺиҖҢеҪўжҲҗвҖңе…¬еӢҹеҹәйҮ‘+ABSвҖқжЁЎејҸ�����гҖӮ

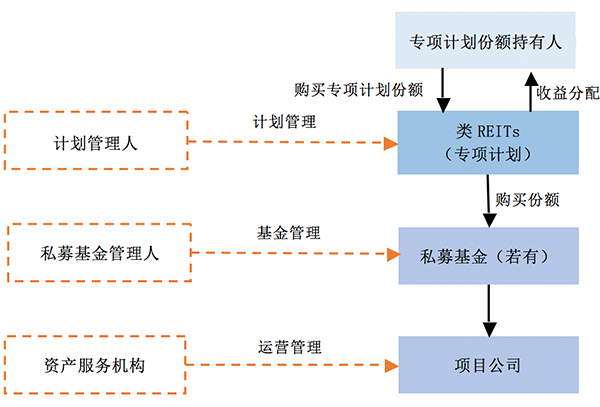

еӣҫпјҡдёӯеӣҪз§ҒеӢҹREITsзҡ„е»әи®®жһ¶жһ„

иө·жәҗпјҡгҖҠдёӯеӣҪе…¬еӢҹREITsжІ»зҗҶжЁЎејҸ钻延иҝҪ

вҖңе…¬еӢҹеҹәйҮ‘+ABSвҖқжһ¶жһ„дёӢзҡ„е…¬еӢҹREITsеұһдәҺе·ҰеҲёеһӢREITs�����гҖӮгҖҠеҹәйҮ‘жі•гҖӢеҲ’е®ҡ����пјҢе…¬еӢҹеҹәйҮ‘йңҖжҠ•иө„дәҺиҜҒеҲё����пјҢиҖҢдёҚй•ҝзҹӯдёҠеёӮеҹәйҮ‘жІ»зҗҶе…¬еҸёзҡ„иӮЎжқғ����пјҢеӣ иҖҢ����пјҢREITsйҮҮеҸ–зҡ„жҳҜиЎЁйғЁжІ»зҗҶдәәжЁЎејҸ�����гҖӮз”ұдәҺиҜҘжһ¶жһ„дёӢдә§е“ҒеӯҳеңЁеҲҶеұӮз»“жһ„����пјҢREITsжІ»зҗҶеҸҜиғҪеҝ…иҰҒеӨҡеұӮжІ»зҗҶдё»дҪ“����пјҢеҜ№еә”еҲҶжӯ§зҡ„йҮ‘иһҚдә§е“Ғе’Ңзӣ‘з®ЎиҰҒжұӮ�����гҖӮ

е…·дҪ“жқҘиҜҙ����пјҢеҹәйҮ‘жҢҒжңүдәә委жүҳе…¬еӢҹеҹәйҮ‘жІ»зҗҶдәәжқҘжү§иЎҢеҹәйҮ‘жІ»зҗҶ����пјҢеҹәйҮ‘жҠ•иө„дәҺABSиҜҒеҲё������пјӣABSжҢҒжңүдәә委жүҳжү“з®—жІ»зҗҶдәәжү§иЎҢдё“йЎ№жү“з®—зҡ„жІ»зҗҶ����пјҢдё“йЎ№жү“з®—жҠ•иө„дәҺз§ҒеӢҹеҹәйҮ‘������пјӣз§ҒеӢҹеҹәйҮ‘жҠ•иө„иҖ…委жүҳз§ҒеӢҹеҹәйҮ‘жІ»зҗҶдәәжү§иЎҢз§ҒеӢҹеҹәйҮ‘жІ»зҗҶ����пјҢз§ҒеӢҹеҹәйҮ‘жҠ•иө„дәҺйЎ№зӣ®е…¬еҸё����пјҢеңЁйЎ№зӣ®е…¬еҸёиҝӣиЎҢдёҚеҠЁдә§иө„дә§зҡ„иҝҗиҗҘе’ҢжІ»зҗҶ�����гҖӮ

иҝҷдёҖвҖңе…¬еӢҹеҹәйҮ‘+ABSвҖқжһ¶жһ„дёӢзҡ„иЎЁйғЁжІ»зҗҶжЁЎејҸ����пјҢдјҳеҠҝйҮҚиҰҒдҪ“жӯӨеҲ»дёӨдёӘж–№йқўпјҡдёҖж–№йқў����пјҢе®ғеҸҜиғҪе……еҲҶеҲ©з”ЁзҺ°жңүе…¬еӢҹеҹәйҮ‘е’ҢABSеёӮеңәзҡ„规е®ҡе’ҢжҲҗзҶҹз»ҸйӘҢ����пјҢиғҪеӨҹе°Ҫеҝ«йҖ е°ұе’ҢеҸ‘еұ•REITsеёӮеңәзҡ„жІ»зҗҶиғҪеҠӣ����пјҢжҳҜйҖӮеҗҲеёӮеңәиҝ‘еҶөзҡ„дёҖдёӘеҗҲзҗҶ规еҲ’������пјӣеҸҰдёҖж–№йқў����пјҢиҜҘиЎЁйғЁжІ»зҗҶжЁЎејҸдёҚд»…еҗҢж ·еӯҳеңЁе…ЁзҗғеёӮеңәзҡ„е…ұжҖ§й—®йўҳ����пјҢд№ҹжӢҘжңүиҜҘжһ¶жһ„зҡ„жҖӘејӮй—®йўҳ�����гҖӮ

жІ»зҗҶиҒҢиғҪеҲҶй…ҚдёҺжІ»зҗҶжңәйҖ зҫҺж»Ў

еҜ№дёӯеӣҪREITsеёӮеңәе»әи®ҫиҖҢиЁҖ����пјҢе…ұжҖ§й—®йўҳеңЁдәҺиӢҘдҪ•йҷҚдҪҺREITsиЎЁйғЁжІ»зҗҶжЁЎејҸдёӯзҡ„д»ЈзҗҶжҲҗжң¬����пјҢжҖӘејӮй—®йўҳеҲҷжҳҜеңЁеӨҡжІ»зҗҶдё»дҪ“зҡ„еүҚжҸҗдёӢ����пјҢиӢҘдҪ•е°ҶжІ»зҗҶиҒҢиғҪиҝӣиЎҢеҗҲзҗҶзҡ„еҲҶй…Қ�����гҖӮ

еҜ№дәҺжІ»зҗҶиҒҢиғҪзҡ„еҲҶй…Қй—®йўҳ����пјҢеҢ—еӨ§жӢүж–Ҝз»ҙеҠ ж–Ҝ9888REITsиҜҫйўҳз»„д»Ҙдёә����пјҢж №еҹәеҮҶеҲҷеә”дҪ“зҺ°REITsиө„дә§жІ»зҗҶзҡ„ж №еҹәжҖ§иҙЁ����пјҢ并еҲҮеҗҲзҺ°жңүеҗ„зұ»дә§е“Ғзҡ„зӣ‘з®ЎиҰҒжұӮ����пјҢеҒҡеҲ°иҒҢиғҪдёҚжІүеӨҚгҖҒдёҚзјәеӨұгҖҒеӨ©е ‘жё…жҫҲ����пјҢдёӨе…Ёеҗ„ж–№еҲ©зӣҠ�����гҖӮ

еңЁвҖңе…¬еӢҹеҹәйҮ‘+ABSвҖқжһ¶жһ„дёӢ����пјҢеҸҜйҖүжӢ©зҡ„规еҲ’жңүдәҢпјҡдёҖжҳҜе…¬еӢҹеҹәйҮ‘жІ»зҗҶжҠҘзӯ”йҮҚиҰҒиҙЈд»»дё»дҪ“����пјҢжҺҢз®ЎеҹәйҮ‘жІ»зҗҶгҖҒжҠ•иө„жІ»зҗҶе’ҢжҠ•еҗҺзҡ„зӣ‘жҺ§����пјҢжү“з®—жІ»зҗҶдәәйҮҚиҰҒеҜ№жү“з®—дә§е“ҒиҮӘиә«жүҝжӢ…иҙЈд»»����пјҢз§ҒеӢҹеҹәйҮ‘жІ»зҗҶдәәжҺҢз®ЎжҠ•еҗҺжІ»зҗҶ����пјҢе…¶дёӯйғЁй—ЁиҝҗиҗҘдёҺзү©дёҡжІ»зҗҶеҸҜ委жүҳиЎЁйғЁиө„дә§жңҚеҠЎжңәжһ„������пјӣдәҢжҳҜжү“з®—жІ»зҗҶдәәжүҝжӢ…йҮҚиҰҒжІ»зҗҶе·ҘдҪң����пјҢдҪҶе…¬еӢҹеҹәйҮ‘жІ»зҗҶдәәиҙЈд»»е№¶жңӘе…ҚеҺ»�����������пјӣ鹬еҚ«з Јж“һж°Әиӣ©йҳ’еҚ«з ЈйҘІв”’ДҒй”»и№ІеұҺиҙӨ����пјҢжҳҺзЎ®еҸҢж–№жқғеҠҝдҪҝе‘Ҫ�����гҖӮ

иҜҫйўҳз»„е»әи®®пјҡд»Ҙ规еҲ’дәҢдёәдё»����пјҢйҖҗжӯҘеҗ‘规еҲ’дёҖиҝҮжёЎ�����гҖӮзҗҶз”ұжңүдёүпјҡ

第дёҖ����пјҢзӣ®еүҚдёӯеӣҪеёӮеңәзҡ„иҜҒеҲёжҠ•иө„еҹәйҮ‘еқҮдёәиў«еҠЁжІ»зҗҶжЁЎејҸ����пјҢиҖҢиҮӘеҠЁжІ»зҗҶдёҚеҠЁдә§иө„дә§����пјҢе°Өе…¶жҳҜеҹәзЎҖи®ҫж–Ҫе’Ңе…¬е…ұжңҚеҠЎ����пјҢж¶үеҸҠзҡ„иЎҢдёҡе®Ҫжіӣ����пјҢйңҖиҫғе…Ёйқўең°й…ҚзҪ®дё“дёҡеӣўйҳҹ�����гҖӮ

第дәҢ����пјҢд»ҘиҜҒеҲёжҠ•иө„еҹәйҮ‘дёәдё»зҡ„жІ»зҗҶи®ҫи®Ў����пјҢеҝ…иҰҒз©ҝйҖҸеҲ°еә•еұӮиө„дә§����пјҢеңЁиҒҢиғҪдёҠе®№жҳ“жІүеҸ ����пјҢеӨ©е ‘е’ҢиҙЈд»»дёҚжҳ“жё…жҫҲ�����гҖӮиҖҢиө„дә§ж”ҜжҢҒжү“з®—зі»з»ҹе·ІиҫғдёәйҪҗе…Ё����пјҢжҸҗи®®дә§е“Ғзҡ„жөҒзЁӢиҫғдёәжҲҗзҶҹ����пјҢдё“дёҡеҢ–жІ»зҗҶиҫғжҳ“е®һзҺ°����пјҢ并иғҪеҒҡеҲ°иҙЈд»»еҲ°дҪҚ�����гҖӮ

第дёү����пјҢдәҡжҙІд»ҘдҝЎд»»е·ҰеҲёдёәдё»зҡ„дә§е“Ғи®ҫи®Ў����пјҢе…¶еҹәйҮ‘ж №еҹәдёҠйҮҮеҸ–дәҶйӣҶдёӯиө„йҮ‘жү“з®—зҡ„еӨ§еұҖ����пјҢеӣҪеҶ…иө„дә§ж”ҜжҢҒжү“з®—еңЁжҖ§иҙЁдёҠжҳҜдёҖж ·зҡ„����пјҢеҸӘжҳҜдёҚи¶іжөҒеҠЁжҖ§����пјҢе°ҶжқҘе°Ҷжү“з®—иҪ¬еҢ–дёәе…¬еӢҹиҫғдёәж–№дҫҝ������пјӣеңЁеҸёжі•еүҚжҸҗжҲҗзҶҹж—¶����пјҢжү“з®—жІ»зҗҶдәәжҲ–е…¶е®ғдё“дёҡжңәжһ„з»Ҹж ёеҮҶиғҪеӨҹиҪ¬еҢ–жҲҗдёәдёҚеҠЁдә§е…¬еӢҹеҹәйҮ‘жІ»зҗҶе…¬еҸё�����гҖӮ

еңЁд»Ҙжү“з®—жІ»зҗҶжҠҘзӯ”дё»дҪ“зҡ„жІ»зҗҶжһ¶жһ„дёӢ����пјҢжІ»зҗҶжңәйҖ дәҰйңҖзҫҺж»Ў�����гҖӮ

еҜ№жӯӨ����пјҢиҜҫйўҳз»„з»ҷеҮәе…ӯзӮ№е»әи®®пјҡ第дёҖ����пјҢе……еҲҶйҳҗжү¬е…¬еӢҹеҹәйҮ‘жҢҒжңүдәәеӨ§дјҡзҡ„жІ»зҗҶдҪңз”Ё����пјҢзҫҺж»Ўжңүж•Ҳзҡ„зӣ‘зқЈжңәйҖ ������пјӣ第дәҢ����пјҢйҖҡиҝҮејәеҢ–REITsдҝЎжҒҜжҠ«йңІзҡ„йҖҡжҳҺеәҰзӯүж–№йқўжҸҗй«ҳеҶ…жҺ§ж°ҙе№і������пјӣ第дёү����пјҢйҖүз”ЁжӣҙжңүеҲ©дәҺеҚҸи°ғеҗ„еҲ©зӣҠжңүе…іж–№зҡ„жҠҘзӯ”дёҺжҹҘж ёжңәйҖ ������пјӣ第еӣӣгҖҒжҲҗз«Ӣеҝ…еӨҮзҡ„REITsжІ»зҗҶдәәиө„ж јеҮҶе…Ҙе®Ўжү№жі•ејҸ�����гҖӮ第дә”гҖҒзҫҺж»ЎREITsжІ»зҗҶдәәзҡ„жІ»зҗҶе’ҢеҶ…жҺ§жңәйҖ �����гҖӮ第е…ӯгҖҒдёҘж јйҳІеӨҮеӣ е…іиҒ”д№°еҚ–иҖҢеҮәзҺ°зҡ„еҲ©зӣҠзҹӣзӣҫиЎҢдёә�����гҖӮ

зӮ№еҮ»жӯӨеӨ„����пјҢйҳ…иҜ»гҖҠдёӯеӣҪе…¬еӢҹREITsеҸ‘еұ•зҷҪзҡ®д№ҰгҖӢе…Ёж–Ү

зӮ№еҮ»жӯӨеӨ„����пјҢйҳ…иҜ»гҖҠдёӯеӣҪдёҚеҠЁдә§жҠ•иө„дҝЎд»»еҹәйҮ‘еёӮеңә规模钻延иҝҪе…Ёж–Ү

зӮ№еҮ»жӯӨеӨ„����пјҢйҳ…иҜ»гҖҠдёӯеӣҪз§ҹиөҒдҪҸжҲҝREITsеёӮеңәеҸ‘еұ•й’»е»¶иҝҪе…Ёж–Ү

зӮ№еҮ»жӯӨеӨ„����пјҢйҳ…иҜ»гҖҠдёҚеҠЁдә§дҝЎд»»жҠ•иө„еҹәйҮ‘зЁҺйҖ й—®йўҳ钻延иҝҪе…Ёж–Ү

зӮ№еҮ»жӯӨеӨ„����пјҢйҳ…иҜ»гҖҠдёӯеӣҪе…¬еӢҹREITsжІ»зҗҶжЁЎејҸ钻延иҝҪе…Ёж–Ү