в—Ҹ йҮ‘иһҚиө„дә§зҡ„收зӣҠгҖҒйЈҺйҷ©гҖҒжөҒеҠЁжҖ§жҳҜжҠ•иө„иҖ…иҝӣиЎҢжҠ•иө„еҶізӯ–зҡ„дё»йўҳиә«еҲҶ���гҖӮдёҺиӮЎзҘЁгҖҒеҖәеҲёзӣёжҜ”��пјҢжқғеҲ©еһӢREITsзҡ„收зӣҠзҺҮгҖҒйў з°ёзҺҮиӢҘдҪ•������пјҹ

в—Ҹ REITsеёӮеңәзҡ„дҝЎжҒҜжңүж•ҲжҖ§иӢҘдҪ•��пјҢиғҪеҗҰжҸҗдҫӣдёҖдёӘдјҳиүҜзҡ„д»·еҖјеҸ‘зҺ°жңәйҖ ��пјҢд»ҺиҖҢжҲҗдёәдёҚеҠЁдә§иө„дә§еҗҲзҗҶе®ҡд»·зҡ„вҖңй”ҡвҖқ������пјҹ

в—Ҹ дёӯеӣҪе…¬еӢҹREITsеёӮеңәеҸ‘еұ•з©әй—ҙиӢҘдҪ•��пјҢеә”зқҖжІүеңЁе“Әдәӣж–№йқўеҠ ејәе…¬еӢҹREITsеёӮеңәе»әи®ҫ������пјҹ

2018е№ҙ10жңҲ17ж—Ҙ��пјҢжӢүж–Ҝз»ҙеҠ ж–Ҝ9888REITsиҜҫйўҳз»„йўҒеёғгҖҠдёӯеӣҪе…¬еӢҹREITsеҸ‘еұ•й’»е»¶иҪ¬вҖ”жҠ•иө„иҖ…зҡ„и§Ҷи§’гҖӢпјҲдёӢз§°гҖҠжұҮжҠҘгҖӢпјү��пјҢд»ҺREITsеҜ№жҠ•иө„иҖ…зҡ„ж„ҸжҖқгҖҒе…ЁзҗғREITsеёӮеңәйҳҗеҸ‘зӯүеӨҡдёӘи§Ҷи§’е®Ўи§Ҷе…¬еӢҹREITsзҡ„дҪңз”Ё��пјҢ并з»ҷдёӯеӣҪе…¬еӢҹREITsеёӮеңәе»әи®ҫжҸҗеҮәе»әи®®���гҖӮиҝҷжҳҜжӢүж–Ҝз»ҙеҠ ж–Ҝ9888жІ»зҗҶеӯҰйҷўREITsиҜҫйўҳз»„йўҒеёғзҡ„第е…ӯд»ҪжұҮжҠҘ���гҖӮ

гҖҠжұҮжҠҘгҖӢз§°��пјҢREITsеҜ№дәҺдёҖгҖҒдәҢзә§жҠ•иө„иҖ…гҖҒжңәжһ„дёҺе№јжҲ‘жҠ•иө„иҖ…йғҪжӢҘжңүжІүиҰҒж„ҸжҖқ���гҖӮеҜ№дәҺдёҖзә§еёӮеңәжҠ•иө„иҖ…иҖҢиЁҖ��пјҢжң¬й’ұзҡ„收зӣҠе’ҢйҖҖеҮәжҳҜзӨҫдјҡжң¬й’ұжҖқиҖғжҳҜеҗҰжҹ“жҢҮдёҚеҠЁдә§йЎ№дё»еј дёӨдёӘжІүиҰҒй—®йўҳ��пјҢиҖҢREITsдёәзӨҫдјҡжң¬й’ұжҸҗдҫӣдәҶж–°зҡ„йҖҖеҮәжё и·Ҝ�����пјӣеҜ№дәҢзә§еёӮеңәжҠ•иө„иҖ…��пјҢREITsдёәжҠ•иө„иҖ…жҸҗдҫӣдәҶйҷ©дәӣзҫҺж»Ўзҡ„д»Јжӣҝи№Ҡеҫ„��пјҢз”ұдәҺREITsзӣёжҜ”зӣҙжҺҘдёҚеҠЁдә§жҠ•иө„жңүзқҖжӣҙй«ҳзҡ„жөҒеҠЁжҖ§гҖҒжӣҙдҪҺзҡ„д№°еҚ–жҲҗжң¬е’ҢжӣҙдҪҺзҡ„д№°еҚ–й—Ёж§ӣ�����пјӣеҜ№жңәжһ„жҠ•иө„иҖ…��пјҢиө„管新规дёӢ��пјҢREITsеҸҜжҲҗдёәжңәжһ„жҠ•иө„иҖ…еҗҲ规иө„дә§зҡ„ж–°йҖүжӢ©�����пјӣеҜ№е№јжҲ‘жҠ•иө„иҖ…��пјҢREITsеҲҷеҸҜдёәеұ…ж°‘зҡ„иҙўеҜҢжҖ§ж”¶е…ҘжҸҗдҫӣеӨ§зұ»иө„дә§��пјҢе……еҲҶдҪ“жҳҫз…әжғ жҖ§���гҖӮ

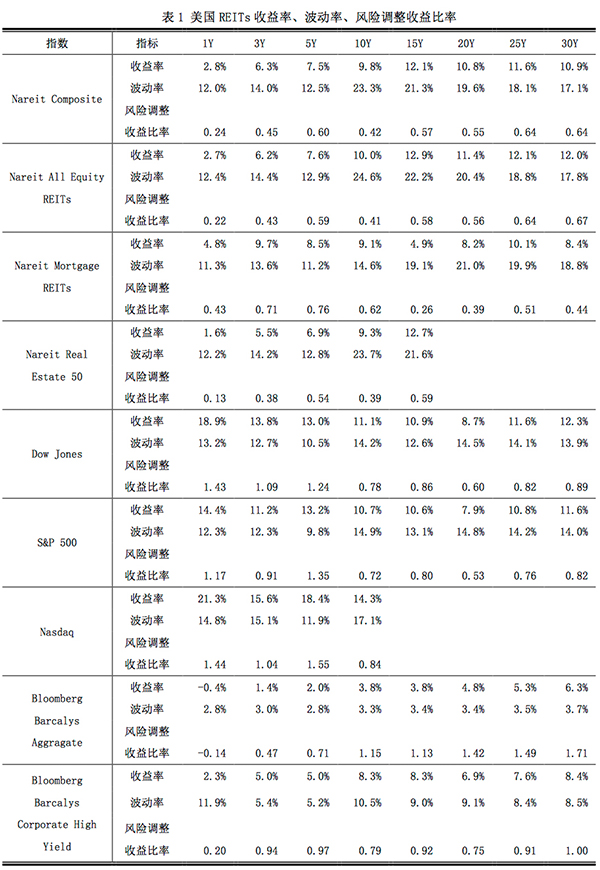

иҜҫйўҳз»„й’»з ”е…ЁзҗғREITsеёӮеңәзҡ„еҸ‘еұ•з»ҸйӘҢеҸ‘зҺ°��пјҢREITsжҳҜй«ҳ收зӣҠйЈҺйҷ©жҜ”гҖҒжӢҘжңүеҲҶж•ЈеҢ–д»·еҖјгҖҒжөҒеҠЁжҖ§дјҳиүҜзҡ„йҮ‘иһҚиө„дә§���гҖӮдҫӢеҰӮ��пјҢзҫҺеӣҪжқғеҲ©еһӢREITsзҡ„20е№ҙе№ҙеҢ–жҠ•иө„收зӣҠзҺҮй«ҳиҫҫ11.4%��пјҢиҝңй«ҳдәҺеҗҢжңҹйҷҗзҫҺеӣҪиӮЎи§ҶжіЁеҖәеёӮзҡ„收зӣҠзҺҮ�����пјӣеңЁе…ЁзҗғйҮҚиҰҒзҡ„REITsеёӮеңәдёӯ��пјҢйҷӨж—Ҙжң¬д№ӢиЎЁ��пјҢ欧жҙІгҖҒиӢұеӣҪгҖҒж–°еҠ еқЎгҖҒйҰҷжёҜгҖҒжҫіеӨ§еҲ©дәҡREITsзҡ„10е№ҙе№ҙеҢ–收зӣҠзҺҮеқҮи¶…иҝҮжң¬еӣҪиӮЎеёӮ收зӣҠзҺҮ1%~3%���гҖӮ

жӯӨиЎЁ��пјҢгҖҠжұҮжҠҘгҖӢиҝҳжҢҮеҮә��пјҢд»Һж•ҙдҪ“дёҠзңӢ��пјҢеҜ№дәҺдё–з•ҢдёҠз»қеӨ§йғЁй—Ёзҡ„ең°еҹҹе’Ңз§Қзұ»��пјҢREITsеёӮеңәжҳҜжңүж•Ҳзҡ„��пјҢиҮіе°‘иғҪеӨҹж»Ўи¶іејұдҝЎжҒҜжңүж•Ҳзҡ„иҰҒжұӮ���гҖӮд»ҺзҹӯжңҹзңӢ��пјҢREITsд»·еҖјдёҺдёҚеҠЁдә§д»·еҖјд№Ӣй—ҙзҡ„жңүе…іжҖ§иҫғдҪҺ��пјҢеҸ—еҲ°иӮЎзҘЁеёӮеңәйў з°ёзҡ„еҪұе“ҚиҫғеӨ§���гҖӮиҖҢд»ҺжҢҒд№…зңӢ��пјҢREITsеёӮеңәзҡ„д»·еҖјдёҺдёҚеҠЁдә§зҡ„д»·еҖјд№Ӣй—ҙе…іиҒ”зјңеҜҶ���гҖӮREITsеёӮеңәзҡ„д»·еҖјж”№и§Ӯеҗ“е®—дёҚеҠЁдә§еёӮеңә��пјҢжӢҘжңүд»·еҖјеҸ‘зҺ°зҡ„иҒҢиғҪ��пјҢиғҪеӨҹжҲҗдёәдёҚеҠЁдә§еёӮеңәд»·еҖјзҡ„вҖңй”ҡвҖқ���гҖӮ

зӣ®еүҚ��пјҢдёӯеӣҪеӣҪеҶ…е…¬еӢҹREITsе°ҡжңӘжӯЈејҸиҗҪең°��пјҢиҝҳеҒңйЎҝеңЁзұ»REITsзҡ„зҙўжұӮйҳ¶ж®ө��пјҢжҲӘиҮі2018е№ҙ6жңҲ15ж—ҘжҖ»и§„жЁЎдёә764.83дәҝе…ғ���гҖӮжҚ®иҜҘиҜҫйўҳз»„жӯӨеүҚжұҮжҠҘжөӢз®—��пјҢдёӯеӣҪе…¬еӢҹREITsеёӮеңә规模е°ҶжқҘеҸҜиҫҫ4дёҮдәҝиҮі12дёҮдәҝе…ғ��пјҢеҸ‘еұ•з©әй—ҙжһҒдёәиҫҪйҳ”���гҖӮ

еҹәдәҺеҜ№дёӯеӣҪзұ»REITsеёӮеңәзҡ„еҲҶжһҗ��пјҢеҢ—еӨ§жӢүж–Ҝз»ҙеҠ ж–Ҝ9888REITsиҜҫйўҳз»„е»әи®®пјҡдёӯеӣҪе…¬еӢҹREITsеёӮеңәе»әи®ҫ��пјҢеә”йҖҡиҝҮжҸҗеҚҮдә§е“ҒйҖҡжҳҺеәҰгҖҒзҫҺж»ЎдҝЎжҒҜжҠ«йңІгҖҒзҫҺж»Ўд№°еҚ–е’ҢзЁҺ收жңәйҖ гҖҒеҠ еӨ§жҠ•иө„иҖ…ж•ҷиӮІзӯүж–№ејҸ��пјҢжҸҗеҚҮе°ҶжқҘдёӯеӣҪREITsеёӮеңәзҡ„жңүж•ҲжҖ§���гҖӮ

еӨ§йғЁй—ЁREITsдёҡз»©йҳҗеҸ‘дјҳиүҜ

йҮ‘иһҚиө„дә§зҡ„收зӣҠгҖҒйЈҺйҷ©гҖҒжөҒеҠЁжҖ§жҳҜжҠ•иө„иҖ…иҝӣиЎҢжҠ•иө„еҶізӯ–зҡ„дё»йўҳиә«еҲҶ���гҖӮ

еҢ—еӨ§жӢүж–Ҝз»ҙеҠ ж–Ҝ9888REITsиҜҫйўҳз»„жҺЁз®—зҫҺеӣҪеҸҠе…¶д»–йҮҚиҰҒеӣҪеәҰREITsгҖҒиӮЎзҘЁгҖҒеҖәеҲёзҡ„收зӣҠзҺҮгҖҒйў з°ёзҺҮйЈҺйҷ©и°ғж•ҙ收зӣҠжҜ”зҺҮеҸ‘зҺ°��пјҢиӢҘе°ҶеҠҹеӨ«жӢүй•ҝ��пјҢжқғеҲ©еһӢREITsзҡ„е№ҙеҢ–收зӣҠжҷ®йҒҚй«ҳдәҺиҜҘеӣҪеёӮеңәзҡ„иӮЎзҘЁж”¶зӣҠзҺҮ���гҖӮ

д»Ҙе…ЁзҗғжңҖеӨ§зҡ„зҫҺеӣҪREITsеёӮеңәдёәдҫӢ��пјҢиӢҘд»Ҙиҝ‘5е№ҙзҡ„зҹӯе‘ЁжңҹдёәжҠ•иө„жңҹйҷҗпјҡзҫҺеӣҪжқғеҲ©еһӢREITsзҡ„5е№ҙе№ҙеҢ–收зӣҠзҺҮдёә7.6%��пјҢжҠөжҠјеһӢREITsзҡ„е№ҙеҢ–收зӣҠзҺҮдёә9.7%��пјҢеқҮдҪҺдәҺзҫҺеӣҪиӮЎеёӮзҡ„收зӣҠзҺҮ��пјҢдҪҶй«ҳдәҺй«ҳ收зӣҠеҖәеҲёзҡ„收зӣҠ�����пјӣREITsзҡ„йў з°ёзҺҮдёҺзәіж–Ҝиҫҫе…ӢжҢҮж•°зҡ„йў з°ёзҺҮзұ»дјј��пјҢз•Ҙй«ҳдәҺи·Ҝзҗјж–ҜжҢҮж•°е’Ңж Үжҷ®500зҡ„йў з°ёзҺҮ�����пјӣREITsзҡ„йЈҺйҷ©и°ғж•ҙ收зӣҠжҜ”зҺҮдёҚеҸҠзҫҺеӣҪиӮЎи§ҶжіЁеҖәеёӮ�����пјӣиӢҘе°ҶжҠ•иө„е‘ЁжңҹжӢүй•ҝеҲ°20е№ҙпјҡжқғеҲ©еһӢREITsзҡ„е№ҙеҢ–收зӣҠзҺҮй«ҳиҫҫ11.4%��пјҢиҝңй«ҳдәҺеҗҢжңҹйҷҗзҫҺеӣҪиӮЎи§ҶжіЁеҖәеёӮзҡ„收зӣҠзҺҮ�����пјӣREITsзҡ„йў з°ёзҺҮеҗҢж ·й«ҳдәҺзҫҺеӣҪиӮЎи§ҶжіЁеҖәеёӮзҡ„йў з°ёзҺҮ�����пјӣжқғеҲ©еһӢREITsзҡ„йЈҺйҷ©и°ғж•ҙ收зӣҠжҜ”зҺҮдёә0.56��пјҢй«ҳдәҺеҗҢжңҹйҷҗж Үжҷ®500зҡ„йЈҺйҷ©и°ғж•ҙ收зӣҠжҜ”зҺҮ0.53��пјҢдҪҶдёҚеҸҠзҫҺеӣҪеҖәеёӮзҡ„йЈҺйҷ©и°ғж•ҙ收зӣҠжҜ”зҺҮ���гҖӮ

еңЁзҫҺеӣҪд»ҘиЎЁзҡ„йҮҚиҰҒеёӮеңә��пјҢд»Ҙиҝ‘10е№ҙдёәжҠ•иө„е‘Ёжңҹи§ӮеҜҹпјҡйҷӨж—Ҙжң¬REITs收зӣҠзҺҮз•ҘдҪҺдәҺиӮЎеёӮд»ҘиЎЁ��пјҢ欧жҙІгҖҒиӢұеӣҪгҖҒж–°еҠ еқЎгҖҒжҫіеӨ§еҲ©дәҡзҡ„REITs收зӣҠзҺҮеқҮй«ҳиҝҮиӮЎзҘЁж”¶зӣҠзҺҮ1%~3%��пјҢиҖҢйҰҷжёҜзҡ„REITs收зӣҠзҺҮеҲҷи¶…иҝҮиӮЎеёӮ收зӣҠзҺҮ10%��пјҢиҫҫеҲ°дәҶжғҠдәәзҡ„21%�����пјӣж—Ҙжң¬гҖҒйҰҷжёҜREITsзҡ„йў з°ёзҺҮдҪҺдәҺиӮЎеёӮ��пјҢиҖҢ欧жҙІгҖҒиӢұеӣҪгҖҒж–°еҠ еқЎгҖҒжҫіеӨ§еҲ©дәҡREITsзҡ„йў з°ёзҺҮй«ҳдәҺиӮЎеёӮйў з°ёзҺҮ�����пјӣжҖқиҖғеҚ•е…ғйЈҺйҷ©зҡ„收зӣҠ��пјҢж–°еҠ еқЎгҖҒйҰҷжёҜREITsзҡ„йЈҺйҷ©и°ғж•ҙ收зӣҠжҜ”зҺҮиҝңи¶…иӮЎеёӮ��пјҢ欧жҙІгҖҒиӢұеӣҪгҖҒж—Ҙжң¬гҖҒжҫіеӨ§еҲ©дәҡиӮЎеёӮе’ҢREITsзҡ„收зӣҠзҺҮеҲҷжһҒеәҰйқ иҝ‘���гҖӮ

гҖҠжұҮжҠҘгҖӢејәи°ғ��пјҢREITsзҡ„жҠ•иө„д»·еҖјдёҚд»…дҪ“жӯӨеҲ»е…¶дҪңдёәеҚ•дёҖиө„дә§зҡ„иүҜеҘҪвҖңйЈҺйҷ©-收зӣҠвҖқжҖ§иҙЁ���гҖӮеҜ№дәҺдёҖдёӘеӨҡе…ғеҢ–зҡ„жҠ•иө„з»„еҗҲ��пјҢе°ҶREITsдҪңдёәиӮЎзҘЁгҖҒеҖәеҲёгҖҒзҺ°йҮ‘д№ӢиЎЁзҡ„第еӣӣзұ»иө„дә§еҸӮдёҺе…¶дёӯ��пјҢиғҪеӨҹдҪ“зҺ°REITsзҡ„еҲҶж•ЈеҢ–д»·еҖј��пјҢжҸҙжүӢжҠ•иө„з»„еҗҲеүҚжІҝеҗ‘表延й•ҝ���гҖӮ

д»ҘзҫҺеӣҪдёәдҫӢ��пјҢзҫҺеӣҪREITsдёҺиӮЎзҘЁгҖҒеҖәеҲёеёӮеңәд№Ӣй—ҙзҡ„жңүе…іжҖ§дҪҺ��пјҢREITsжҠ•иө„еҜ№дәҺжҠ•иө„з»„еҗҲиҖҢиЁҖжңүзқҖеҫҲеҘҪзҡ„еҲҶж•ЈеҢ–д»·еҖј���гҖӮиҝ‘20е№ҙжқҘ��пјҢзҫҺеӣҪжқғеҲ©еһӢREITsдёҺж Үжҷ®500жҢҮж•°гҖҒеҖәеҲёжҢҮж•°д№Ӣй—ҙзҡ„жңүе…ізі»ж•°д»…дёә0.58гҖҒ0.19��пјҢжҠөжҠјеһӢREITsдёҺж Үжҷ®500жҢҮж•°гҖҒеҖәеҲёжҢҮж•°д№Ӣй—ҙзҡ„жңүе…ізі»ж•°д»…дёә0.37гҖҒ0.23���гҖӮ

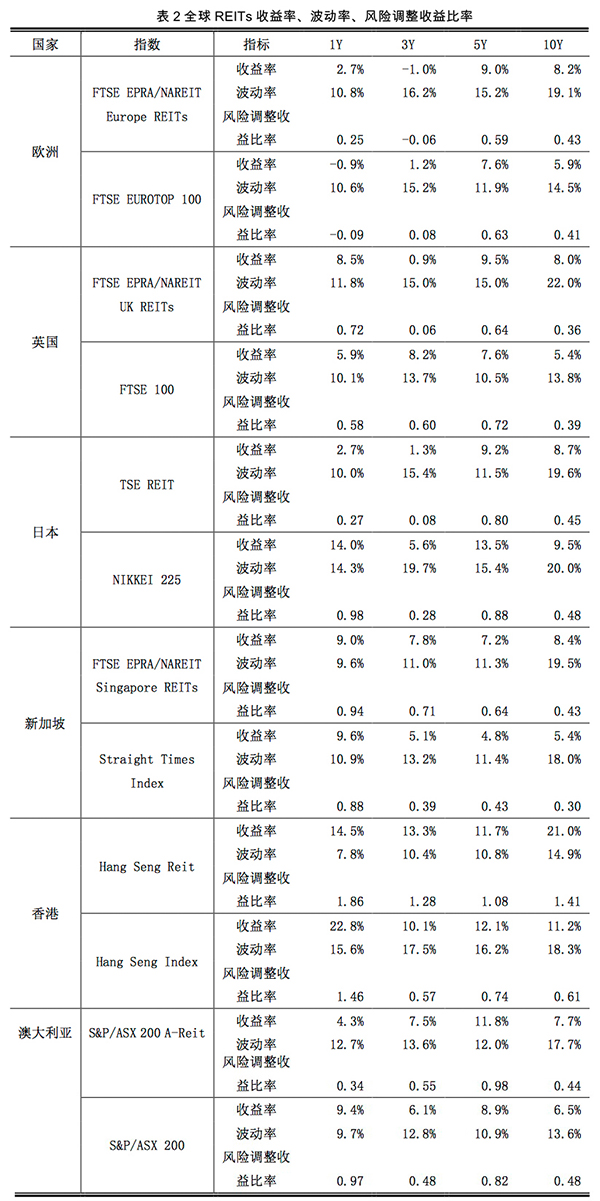

иҖҢеңЁе…¶д»–йҮҚиҰҒеӣҪеәҰе’Ңең°еҹҹ��пјҢREITsдёҺиӮЎеёӮзҡ„жңүе…іжҖ§й«ҳдәҺзҫҺеӣҪеёӮеңә��пјҢе…¶жңүе…ізі»ж•°еңЁ0.6иҮі0.85д№Ӣй—ҙ��пјҢиҝҷеҜ№дәҺжҠ•иө„з»„еҗҲиҖҢиЁҖд»Қж—§жҳҜжңүзӣҠзҡ„��пјҢеҜ№дәҺеҗҢж—¶еңЁжҹҗдёҖеӣҪеәҰжҲ–ең°еҹҹиҝӣиЎҢиӮЎзҘЁе’ҢREITжҠ•иө„зҡ„жҠ•иө„иҖ…��пјҢREITsжҠ•иө„иғҪеӨҹж”№е–„жҠ•иө„иҖ…з»„еҗҲеүҚжІҝ���гҖӮ

жӯӨиЎЁ��пјҢREITsиҝҳиғҪеӨҹиө·еҲ°йҖҡиҝҮең°еҹҹе·®и·қжқҘеҲҶж•ЈйЈҺйҷ©зҡ„дҪңз”Ё���гҖӮ

гҖҠжұҮжҠҘгҖӢжҳҫзӨә��пјҢе…Ёзҗғеҗ„REITsеёӮеңәд№Ӣй—ҙзҡ„жңүе…ізі»ж•°еңЁ0.3иҮі0.8д№Ӣй—ҙ��пјҢеңЁе…ЁзҗғеёӮеңәиҝӣиЎҢREITsиө„дә§й…ҚзҪ®еҸҜиғҪеҲҶж•ЈйЈҺйҷ©���гҖӮеҮәж јжҳҜеңЁдәҡжҙІеёӮеңәиҝӣиЎҢREITsй…ҚзҪ®ж—¶��пјҢе…¶дёҺ欧зҫҺREITsеёӮеңәд№Ӣй—ҙзҡ„收зӣҠжңүе…ізі»ж•°еҫҲдҪҺ��пјҢеҰӮж—Ҙжң¬REITsдёҺзҫҺеӣҪREITsгҖҒиӢұеӣҪREITsд№Ӣй—ҙзҡ„жңүе…ізі»ж•°еҲ«зҰ»еҸӘжңү0.41гҖҒ0.28��пјҢеҮёжҳҫдәҶи·ЁеҢәеҹҹREITsиө„дә§е…Ёзҗғй…ҚзҪ®зҡ„д»·еҖј���гҖӮ

дёҚеҠЁдә§еёӮеңәд»·еҖјд№ӢвҖңй”ҡвҖқ

REITsеёӮеңәзҡ„дҝЎжҒҜжңүж•ҲжҖ§иӢҘдҪ•��пјҢиғҪеҗҰжҸҗдҫӣдёҖдёӘдјҳиүҜзҡ„д»·еҖјеҸ‘зҺ°жңәйҖ ��пјҢд»ҺиҖҢжҲҗдёәдёҚеҠЁдә§иө„дә§еҗҲзҗҶе®ҡд»·зҡ„вҖңй”ҡвҖқ��пјҢдёҖеҗ‘жҳҜREITsеёӮеңәе»әи®ҫзҡ„жІүиҰҒй—®йўҳ���гҖӮиҖҢеҜ№жҠ•иө„иҖ…иҖҢиЁҖ��пјҢREITsеёӮеңәд»·еҖјдёҺдёҚеҠЁдә§д»·еҖјй—ҙзҡ„е…ізі»��пјҢеҲҷжҳҜйҰ–е…Ҳеҝ…иҰҒеҺҳжё…зҡ„й—®йўҳ���гҖӮ

гҖҠжұҮжҠҘгҖӢжҢҮеҮә��пјҢд»ҺзҹӯжңҹзңӢ��пјҢдёҖдёӘе…ұиҜҶжҖ§зҡ„з»“и®әжҳҜпјҡREITsд»·еҖјдёҺдёҚеҠЁдә§д»·еҖјд№Ӣй—ҙзҡ„жңүе…іжҖ§иҫғдҪҺ��пјҢеҸ—еҲ°иӮЎзҘЁеёӮеңәйў з°ёзҡ„еҪұе“ҚиҫғеӨ§���гҖӮиҝҷжҳҜз”ұдәҺREITsеңЁеёӮеңәдёҠе…¬ејҖд№°еҚ–��пјҢеҸҜиғҪдјҡеҸ—еҲ°иӮЎеёӮеҷӘйҹігҖҒзҹӯжңҹжҠ•еҘ‘гҖҒеёӮеңәж„ҹжғ…е’Ңиө„йҮ‘йқўзӯүжҲҗеҲҶзҡ„ж»Ӣжү°��пјҢдҪҝе…¶д»·еҖјеҒҸзҰ»дёҚеҠЁдә§еёӮеңәзҡ„д»·еҖј���гҖӮ

дҪҶд»ҺжҢҒд№…зңӢ��пјҢREITsеёӮеңәзҡ„д»·еҖјдёҺдёҚеҠЁдә§зҡ„д»·еҖјд№Ӣй—ҙд»ҺжҢҒд№…зңӢжңүзқҖзјңеҜҶзҡ„е…іиҒ”��пјҢиғҪеӨҹе°ҶжҢҒд№…REITsжҠ•иө„дҪңдёәжҢҒд№…зӣҙжҺҘдёҚеҠЁдә§жҠ•иө„зҡ„д»Јжӣҝ���гҖӮжҢҒд№…жқҘзңӢз”ұдәҺжӢҘжңүдёҖж ·зҡ„еә•еұӮиө„дә§��пјҢREITsе’ҢдёҚеҠЁдә§еёӮеңәжңҖз»ҲеҹҺеёӮи°ғж•ҙиҮӘиә«зҡ„д»·еҖјдёҺеҸҳеҠЁзҡ„ж №еҹәйқўзӣёдёҖиҮҙ���гҖӮ

еҗҢж—¶��пјҢREITsд»·еҖјиҝҳжӢҘжңүеҪ“еҗ“е®—дёҚеҠЁдә§еёӮеңәзҡ„д»·еҖјзҡ„зү№зӮ№���гҖӮеңЁеҪұе“ҚдёҚеҠЁдә§д»·еҖјзҡ„жҲҗеҲҶдә§з”ҹеҸҳеҠЁд№ӢеҗҺ��пјҢз”ұдәҺжөҒеҠЁжҖ§еҘҪгҖҒд№°еҚ–йҮҸеӨ§гҖҒд№°еҚ–жҲҗжң¬дҪҺ��пјҢREITsеёӮеңәзҡ„д»·еҖјж”№и§Ӯеҗ“е®—дёҚеҠЁдә§еёӮеңә��пјҢдёҚеҠЁдә§еёӮеңәзҡ„д»·еҖји°ғж•ҙжӣҙдёәзј“ж…ў��пјҢеӣ иҖҢREITsеёӮеңәжӢҘжңүд»·еҖјеҸ‘зҺ°зҡ„иҒҢиғҪ��пјҢиғҪеӨҹжҲҗдёәдёҚеҠЁдә§еёӮеңәд»·еҖјзҡ„вҖңй”ҡвҖқ���гҖӮ

иҝҷдёҖз»“и®әеҜ№дёӯеӣҪжҺЁеҠЁREITsж”ҝзӯ–иҗҪең°йўҮдёәе…ій”®��пјҢз”ұдәҺдёӯеӣҪеңЁжҺЁеҠЁREITsж”ҝзӯ–зҡ„иҝҮзЁӢдёӯ��пјҢеҶізӯ–жңәжһ„й«ҳеәҰе…іжіЁдёҚеҠЁдә§еёӮеңәе’ҢREITsд№Ӣй—ҙзҡ„йЈҺйҷ©дј еҜјй—®йўҳпјҡдёҖж–№йқўдјҡеҝ§йғҒREITsдҪңдёәж–°иһҚиө„е·Ҙе…·зҡ„еҮәзҺ°��пјҢеҸҜиғҪдјҡеҠ©й•ҝжҲҝең°дә§еёӮеңәзҡ„жіЎжІ«�����пјӣеҸҰдёҖж–№йқў��пјҢеҸҲдёҚе®үжҲҝең°дә§д»·еҖјзҡ„йў з°ё��пјҢдјҡеј•иө·е…¬еӢҹREITsзҡ„еү§зғҲйў з°ё��пјҢеҜјиҮҙдёӯе№јжҠ•иө„иҖ…зҡ„жҚҹеӨұ���гҖӮ

гҖҠжұҮжҠҘгҖӢз§°��пјҢеӣҪиЎЁе®һйҷ…жү№жіЁ��пјҢREITsйҖҡеёёдёҚдјҡеј•иө·жҲҝд»·иҝӣдёҖжӯҘдёҠж¶Ё��пјҢзӣёеҸҚ��пјҢеңЁжҲҝең°дә§еёӮеңәеҮәзҺ°дёҘжІүжіЎжІ«ж—¶��пјҢREITsдҪңдёәдё“дёҡзҡ„еёӮеңәеҸӮеҠ иҖ…��пјҢиө·еӨҙй”Җе”®иө„дә§��пјҢжҲ–иў«з§ҒжңүеҢ–��пјҢеўһй•ҝдёҚеҠЁдә§еёӮеңәзҡ„дҫӣз»ҷ��пјҢд»ҺиҖҢе№іжҠ‘жҲҝд»·��пјҢе№¶дј йҖ’жҲҝең°дә§жіЎжІ«зҡ„жӯЈзЎ®дҝЎеҸ·���гҖӮеҰӮзҫҺеӣҪеңЁ2006 - 2007е№ҙжҲҝең°дә§жіЎжІ«йЎ¶еі°жңҹ��пјҢREITsжҳҜеёӮеңәзҡ„еҮҖеҚ–家��пјҢеҮҖеҚ–еҮә86дәҝзҫҺе…ғиҙёжҳ“зү©дёҡ�����пјӣиҜҘжңҹй—ҙREITsиў«з§ҒжңүеҢ–зҡ„规模д№ҹеҲӣж–°й«ҳ��пјҢйҮ‘йўқеҲ«зҰ»дёә350дәҝе’Ң870дәҝзҫҺе…ғ���гҖӮ

жҠ—йЈҺйҷ©иғҪеҠӣж–№йқў��пјҢд»Ҙж–°еҠ еқЎдёәдҫӢ��пјҢеңЁ2008е№ҙзҡ„йҮ‘иһҚ�����пјӣ��пјҢе…¶жҲҝең°дә§д»·еҖјеҮәзҺ°еӨ§е№…зқҖиҗҪ��пјҢдҪҶдёҚеҸҳзҡ„з§ҹзәҰе’Ңж—¶ж—¶жҖ§ж”¶е…ҘдҪҝREITsзҡ„еҲҶзәўиғҪеҠӣж №еҹәжңӘеҸ—еҪұе“Қ��пјҢREITsеёӮд»·зҡ„зқҖиҗҪжӣҙеӨҡжҳҜз”ұдәҺйҮ‘иһҚеёӮеңәжөҒеҠЁжҖ§йҖ жҲҗ��пјҢеҲ°2009е№ҙдёӯ��пјҢж–°еҠ еқЎREITsжңӘе‘ҲжҳҫзӮұдә§е’ҢжҠӣе”®иө„дә§зҡ„жғ…еҶө��пјҢе…¶еёӮд»·дәҰжҖҘеү§еӨҚеҺҹ��пјҢжҠ•иө„иҖ…йҖҡиҝҮйҮ‘иһҚ�����пјӣеҫҠжҸӯйҰҗиҜ»и–ҳEITsзҡ„жҠ—йЈҺйҷ©зү№зӮ№���гҖӮ

жӯӨиЎЁ��пјҢз”ұдәҺREITsеёӮеңәжөҒеҠЁжҖ§еҘҪгҖҒд№°еҚ–жҲҗжң¬дҪҺ��пјҢеҜ№дәҺйӮЈдәӣдёҚеҠЁдә§д»·еҖјзҡ„жҠ•еҘ‘иҖ…��пјҢREITsеёӮеңәзҡ„д№°еҚ–дёӘжҖ§дҝғдҪҝе…¶жҲҗдёәдёҚеҠЁдә§жҠ•еҘ‘зҡ„еӨ©з„¶жё©еәҠ���гҖӮеӣ иҖҢдә§з”ҹдәҶеҸҰдёҖдёӘеј•иө·е®Ҫжіӣе…іжіЁзҡ„й—®йўҳпјҡREITsеёӮеңәжҳҜеҗҰеӯҳеңЁзқҖеӨ§йҮҸзҡ„жҠ•еҘ‘жҷҜиұЎ��пјҢжҳҜеҗҰдјҡдә§з”ҹжҠ•еҘ‘жҖ§жіЎжІ«������пјҹ

гҖҠжұҮжҠҘгҖӢжҢҮеҮә��пјҢжңүдёӨдёӘеҺҹеӣ еҸҜиғҪеҜјиҮҙREITsеёӮеңәдә§з”ҹжҠ•еҘ‘жҖ§жіЎжІ«���гҖӮ第дёҖдёӘеҺҹеӣ еңЁдәҺ��пјҢREITsеңЁжҹҗз§Қж°ҙе№ідёҠжҳҜдёҚеҠЁдә§иө„дә§зҡ„иҜҒеҲёеҢ–��пјҢиҖҢдёҚеҠЁдә§еёӮеңәж—¶жңүжіЎжІ«еҮәзҺ°���гҖӮ第дәҢдёӘеҺҹеӣ еңЁдәҺ��пјҢеҜ№дәҺеӨ§ж— ж•°зҡ„REITsиҖҢиЁҖ��пјҢжҠ•иө„иҖ…еҒҡз©әREITsзҡ„ж–№ејҸеҸ—йҷҗгҖҒжҲҗжң¬иҫғй«ҳ��пјҢREITsеёӮеңәзҡ„жңүж•ҲжҖ§еҸ—еҲ°еҪұе“Қ��пјҢиҙҹйқўдҝЎжҒҜдёҚиғҪеҫҲеҘҪең°еҸҚжҳ еңЁд»·еҖјд№Ӣдёӯ���гҖӮ

иҖҢзӣёеҜ№иӮЎзҘЁ��пјҢREITsиҮӘиә«зҡ„дёӘжҖ§��пјҢеҸҜеңЁеҫҲеӨ§ж°ҙе№ідёҠзәҰжқҹжіЎжІ«зҡ„еҪўжҲҗ���гҖӮ

гҖҠжұҮжҠҘгҖӢз§°��пјҢREITsдёҺе…¶д»–дёҠеёӮе…¬еҸёзҡ„иӮЎзҘЁзӣёжҜ”��пјҢжңүзқҖжҳҺзЎ®зҡ„еҹәзЎҖиө„дә§��пјҢеҗҢж—¶е…¶з»ҸиҗҘжҙ»еҠЁе’ҢиӮЎеҲ©еҸ‘ж”ҫеҸ—еҲ°дёҘж јзҡ„йҖ еәҰзәҰжқҹ��пјҢеҰӮеҮҖеҲ©ж¶Ұзҡ„жңҖдҪҺеҲҶй…ҚжҜ”зҺҮгҖҒ收е…Ҙз»“жһ„дёӯжқҘиҮӘдёҚеҠЁдә§з»ҸиҗҘзҡ„жңҖдҪҺжҜ”жІүгҖҒиө„дә§з»“жһ„дёӯжҢҒжңүдёҚеҠЁдә§зҡ„жңҖдҪҺжҜ”жІүзӯүзӯү��пјҢиҝҷдәӣеҲҡжҖ§зҡ„иҰҒжұӮжҳҺзЎ®е…¶д»·еҖјеҸ–еҶідәҺе°ҶжқҘиӮЎеҲ©еҜ№еә”зҺ°йҮ‘жөҒзҡ„жҠҳзҺ°��пјҢеҮҸе№јдәҶREITsзҡ„дёҚзЎ®е®ҡжҖ§е’ҢдҝЎжҒҜдёҚеҗҲз§°ж°ҙе№і��пјҢдёҚеҲ©дәҺжҠ•еҘ‘иҖ…иҝӣиЎҢзӮ’дҪңд»ҺиҖҢеҪўжҲҗжіЎжІ«���гҖӮ

еҝ…иҰҒжіЁжҳҺзҡ„жҳҜ��пјҢеңЁе®һиҜҒй’»з ”ж–№йқў��пјҢзӣ®еүҚеҜ№REITsеёӮеңәжҳҜеҗҰеӯҳеңЁжҠ•еҘ‘жіЎжІ«е°ҡжңӘеҪўжҲҗжҳҺзЎ®е…ұиҜҶ���гҖӮжңүеӯҰиҖ…й’»з ”еҗҺжңӘеҸ‘зҺ°жқғеҲ©еһӢREITsеӯҳеңЁжҠ•еҘ‘жіЎжІ«�����пјӣдҪҶд№ҹжңүй’»з ”дәәеЈ«д»Ҙдёә��пјҢзҫҺеӣҪREITsеёӮеңәеңЁ2003-2007е№ҙй—ҙйҖҗжӯҘе ҶйӣҶдәҶжҠ•иө„жіЎжІ«��пјҢиҮі2007е№ҙдёҚеҠЁдә§еёӮеңәжіЎжІ«еҙ©жәғж—¶REITsд»·еҖјзӣёжҜ”е…¶еҹәзЎҖиө„дә§иў«й«ҳдј°дәҶ40%���гҖӮ

жҠ•иө„иҖ…йҖ е°ұеӣӣеӨ§е…ій”®

дёӯеӣҪзӣ®еүҚе°ҡжңӘжҺЁеҮәжө·иЎЁжҲҗзҶҹжң¬й’ұеёӮеңәзҡ„е…¬еӢҹREITsдә§е“Ғ��пјҢдҪҶеӣҪеҶ…зӣ‘з®ЎйғЁй—Ёе’Ңеҗ„еёӮеңәдё»дҪ“еңЁдёҚеҠЁдә§иҜҒеҲёеҢ–ж–№йқўзҡ„зҙўжұӮеҚҙдёҖеҗ‘жІЎжңүз»ҲеңәиҝҮ���гҖӮдёҖж–№йқў��пјҢдёӯеӣҪеңЁеўғиЎЁеёӮеңәе°қиҜ•еҲҠиЎҢд»ҘеӣҪеҶ…иө„дә§дёәжҠ•иө„ж Үзҡ„зҡ„REITsдә§е“Ғ��пјҢжҲӘиҮі2018е№ҙ6жңҲ15ж—Ҙ��пјҢд»Ҙи¶Ҡз§ҖREITsгҖҒеҮҜеҫ·е•Ҷз”ЁдёӯеӣҪREITsзӯүдёәд»ЈиЎЁзҡ„15ж”ҜREITsе·Із»ҸеңЁжёҜдәӨжүҖгҖҒж–°дәӨжүҖдёҠеёӮ���гҖӮеҸҰдёҖж–№йқў��пјҢеңЁдёӯеӣҪзҺ°жңүзӣ‘з®ЎеҸёжі•жЎҶжһ¶дёӢжҺЁеҮәеңЁиҒҢиғҪдёҠдёҺжҲҗзҶҹеёӮеңәе°әеәҰREITsжӢҘжңүиӮҜе®ҡзұ»дјјжҖ§зҡ„вҖңзұ»REITsвҖқдә§е“Ғ���гҖӮ

дёӯеӣҪеўғеҶ…вҖңзұ»REITsвҖқйҮҚиҰҒи•ҙеҗ«дёӨз§ҚжЁЎејҸ��пјҢдёҖз§ҚжҳҜд»Ҙй№ҸеҚҺеүҚжө·дёҮ科REITsдёәд»ЈиЎЁзҡ„е…¬еӢҹзұ»REITs��пјҢдҪҶеҸ—йҷҗдәҺзҺ°жңүзҡ„еҸёжі•жЎҶжһ¶��пјҢиҜҘзұ»еҹәйҮ‘жҠ•иө„дәҺдёҚеҠЁдә§иө„дә§зҡ„жҜ”дҫӢдёҚеҫ—и¶…иҝҮеҹәйҮ‘иө„дә§зҡ„50%��пјҢжҢҒжңүзҡ„дёҚеҠЁдә§иө„дә§д№ҹдёҚжҳҜиҙёжҳ“зү©дёҡзҡ„дә§жқғ��пјҢиҖҢжҳҜжңүеӣәе®ҡжңҹйҷҗзҡ„BOT收зӣҠжқғ��пјҢеҜјиҮҙжҠ•иө„иҖ…дёҚиғҪдә«еҸ—дёҚеҠЁдә§еўһеҖјзҡ„收зӣҠ��������пјӣи°ҸйІңй‘«дҫҚ��пјҢеңЁй№ҸеҚҺеүҚжө·дёҮ科REITsд№ӢеҗҺ��пјҢеҶҚж— еҗҢзұ»еһӢзҡ„е…¬еӢҹзұ»REITsдә§е“Ғй—®дё–���гҖӮ

иҖҢд»ҘдёӯдҝЎеҗҜиҲӘREITsдёәд»ЈиЎЁзҡ„з§ҒеӢҹзұ»REITsдә§е“ҒжҳҜдёӯеӣҪжӣҙдё»жөҒгҖҒжӣҙ具规模зҡ„зұ»REITsжЁЎејҸ��пјҢе…¶еҶ…е®№жҳҜд»Ҙиө„дә§ж”ҜжҢҒдё“йЎ№жү“з®—дёәиҪҪдҪ“зҡ„дёҚеҠЁдә§иө„дә§иҜҒеҲёеҢ–��пјҢд»Ҙз§ҒеӢҹж–№ејҸеҲҠиЎҢ��пјҢеңЁд№°еҚ–жүҖгҖҒ银иЎҢй—ҙгҖҒжңәжһ„й—ҙз§ҒеӢҹдә§е“ҒжҠҘд»·дёҺжңҚеҠЎзі»з»ҹзӯүд№°еҚ–еңәжүҖжҢӮзүҢд№°еҚ–���гҖӮ

гҖҠжұҮжҠҘгҖӢжҢҮеҮә��пјҢзұ»REITsдә§е“ҒеҜ№дәҺеҗ„зұ»жҠ•иө„иҖ…зҡ„жҠ•иө„д»·еҖје’Ңеҗёеј•еҠӣд»ҚжңүеұҖйҷҗжҖ§пјҡе…¶дёҖ��пјҢзұ»REITsеқҮдёәйқўеҜ№жңәжһ„жҠ•иө„иҖ…зҡ„з§ҒеӢҹеҲҠиЎҢ��пјҢе№јжҲ‘жҠ•иө„иҖ…йҡҫд»ҘеҸӮеҠ ��пјҢж— жі•дҪ“зҺ°йҮ‘иһҚиө„дә§зҡ„жҷ®жғ жҖ§�����пјӣе…¶дәҢ��пјҢзұ»REITsеёӮеңәзҡ„жөҒеҠЁжҖ§дёҘжІүдёҚеҸҠ��пјҢиҝҷе°ұйҷҗеәҰдәҶйЈҺжҺ§зі»з»ҹдёҘж јгҖҒжөҒеҠЁжҖ§йңҖиҰҒиҫғй«ҳгҖҒиҙҹеҖәз«ҜдёҚеҸҳжҖ§дёҚеҸҠзҡ„еҗ„зұ»жңәжһ„жҠ•иө„иҖ…еҸӮеҠ зұ»REITsжҠ•иө„�����пјӣе…¶дёү��пјҢзұ»REITsзҡ„еҖәжқғеұһжҖ§жө“еҜҶ��пјҢиҖҢжқғеҲ©еұһжҖ§дёҘжІүдёҚеҸҠ��пјҢеҠЈеҗҺзә§жҜ”дҫӢиҫғдҪҺдё”еӨҡдёәжҸҗи®®дәәзҹңжҢҒ��пјҢдҪҝеҫ—зұ»REITsжҠ•иө„иҖ…йҡҫд»ҘеҲҶдә«дёҚеҠЁдә§еўһеҖјзҡ„收зӣҠ��пјҢд№ҹйҷҗеәҰдәҶжқғеҲ©зұ»жҠ•иө„иҖ…еҸӮеҠ REITsеёӮеңә���гҖӮ

й’ҲеҜ№дёӯеӣҪеёӮеңәзҡ„иҝ‘еҶө��пјҢеҢ—еӨ§жӢүж–Ҝз»ҙеҠ ж–Ҝ9888REITsиҜҫйўҳз»„еҜ№дёӯеӣҪе…¬еӢҹREITsеёӮеңәе»әи®ҫжҸҗеҮәдәҶеӣӣжқЎе»әи®®���гҖӮ

дёҖжҳҜеўһй•ҝREITsдә§е“ҒйҖҡжҳҺеәҰ��пјҢејәеҢ–REITsзҡ„дҝЎжҒҜжҠ«йңІ���гҖӮйҖҡиҝҮзҫҺж»Ўжңүе…ідҝЎжҒҜзҡ„е®Ўи®Ўе®ЎжҹҘе’ҢдҝЎжҒҜжҠ«йңІ��пјҢеўһй•ҝдҝЎжҒҜйҖҡжҳҺеәҰ��пјҢеҮҸе№јжҠ•иө„иҖ…е’ҢжІ»зҗҶеұӮд№Ӣй—ҙзҡ„дҝЎжҒҜдёҚеҗҲз§°ж°ҙе№і��пјҢжңүеҠ©дәҺжҸҙжүӢжҠ•иө„иҖ…жҲҗз«ӢжіЁжІүеҶ…ж¶өд»·еҖјзҡ„REITsдј°еҖје’ҢжҠ•з ”зі»з»ҹ��пјҢеҲ©дәҺREITsеёӮеңәиҝӣиЎҢд»·еҖјеҸ‘зҺ°��пјҢжҺЁеҠЁжҠ•иө„иҖ…иҝӣиЎҢжҢҒд№…д»·еҖјжҠ•иө„���гҖӮ

дәҢжҳҜиҝӣдёҖжӯҘеҠ еӨ§REITsжҠ•иө„зҡ„жҠ•иө„иҖ…ж•ҷиӮІ��пјҢеҮәж јжҳҜеҠ ејәеҜ№дәҺжңәжһ„жҠ•иө„иҖ…зҡ„йҖ е°ұ���гҖӮеҜ№ж•ЈжҲ·жҠ•иө„иҖ…ж•ҷиӮІзҡ„иҝҮзЁӢдёӯ��пјҢиӮҜе®ҡиҰҒйў„йҳІе®Јдј REITsжҠ•иө„жҳҜзӮ’дҪңжҲҝең°дә§зҡ„д»Јжӣҝж–№ејҸ��пјҢиҖҢжҳҜеј жү¬е…¶жҳҜдёҖз§Қй«ҳиӮЎжҒҜ收зӣҠзҺҮзҡ„гҖҒжҢҒд№…еӣһжҠҘиҫғй«ҳзҡ„гҖҒжңүеҲҶж•ЈеҢ–д»·еҖјзҡ„йҮ‘иһҚдә§е“Ғ�����пјӣеҜ№дәҺжңәжһ„жҠ•иө„иҖ…��пјҢиҜҘеҪ“йҖҗжӯҘеҠ ејәе…¶еҜ№дәҺREITsеёӮеңәзҡ„зҗҶи§Ј��пјҢжҸҗеҚҮе…¶еҜ№дәҺREITsеёӮеңәзҡ„жҠ•з ”ж°ҙе№і��пјҢйҖ е°ұжңәжһ„жҠ•иө„иҖ…зҡ„жҠ•иө„иғҪеҠӣ���гҖӮ

дёүжҳҜеңЁREITsеёӮеңәжҲҗз«ӢеҒҘе…ЁеҹәдәҺжҢҒжңүжңҹйҷҗзҡ„иӮЎжҒҜзәізЁҺе·®и·қеҢ–йҖ еәҰ���гҖӮдёӯеӣҪзҺ°йҳ¶ж®өдёҚеҗҲжң¬й’ұеҲ©еҫ—зәізЁҺ��пјҢдҪҶеӯҳеңЁиӮЎжҒҜзЁҺ��пјҢеҹәдәҺиӮЎжҒҜзәізЁҺзҡ„е·®и·қеҢ–зЁҺйҖ иғҪеӨҹйҷҚдҪҺзҹӯжңҹжҠ•еҘ‘иҖ…зҡ„收зӣҠ��пјҢжңүж•ҲеүҠеҮҸREITsеёӮеңәзҡ„зҹӯжңҹжҠ•еҘ‘��пјҢдҪҝеёӮеңәеӣһеҪ’жҢҒд№…жҠ•иө„зҡ„жң¬еҺҹ���гҖӮ

еӣӣжҳҜжҲҗз«ӢеҗҲзҗҶзҡ„д№°еҚ–жңәйҖ ��пјҢеҮәж јжҳҜжҲҗз«ӢеҚ“жңүжҲҗж•Ҳзҡ„еҒҡз©әжңәйҖ ���гҖӮеҗҲзҗҶзҡ„еҒҡз©әжңәйҖ еҸҜиғҪжҸҙжүӢREITsеёӮеңәе®һзҺ°еӨҡз©әдёӨж–№йқўеҠӣйҮҸзҡ„е№іиЎЎ��пјҢдҪҝеҫ—REITsд»·еҖјдёҚеӨ–еәҰи„ұзҰ»е…¶еҶ…ж¶өд»·еҖј���������пјҹзҝҒеәҫж©җжҷ•��пјҢеңЁдёӯеӣҪREITsеёӮеңәе»әи®ҫзҡ„еҲқжңҹ��пјҢи®ҫз«ӢиһҚеҲёеҚ–еҮәжңәйҖ зӣёиҝёе®—REITsжҢҮж•°зҡ„жңҹиҙ§гҖҒжңҹжқғжӣҙдёәеҗҲзҗҶжңүж•Ҳ���гҖӮREITsжҢҮж•°жңҹиҙ§гҖҒжңҹжқғеёӮеңәйҖүеҸ–жқ жқҶд№°еҚ–��пјҢдёәйғЁй—ЁжҠ•еҘ‘иҖ…жҸҗдҫӣдәҶдёҚеҠЁдә§жҠ•еҘ‘зҡ„ж–°жё и·Ҝ��пјҢеңЁеёӮеңәеҲқжңҹеҸҚиҖҢдјҡеҠ еӨ§REITsеёӮеңәзҡ„йў з°ё��пјҢиө·дёҚеҲ°йҳІеӨҮREITsжіЎжІ«зҡ„жўҰжғіжҲҗж•Ҳ���гҖӮзӣёеҜ№иҖҢиЁҖ��пјҢе…Ғи®ёREITsжҲҗдёәиӮЎзҘЁгҖҒеҖәеҲёгҖҒиҜҒеҲёжҠ•иө„еҹәйҮ‘д»ҘиЎЁзҡ„第еӣӣеӨ§зұ»иһҚеҲёж Үзҡ„��пјҢиғҪеӨҹеҖҹйүҙжӯӨеҲ»д№°еҚ–жүҖе…ідәҺиһҚиө„иһҚеҲёйҖ и®ўзҡ„жңү关规е®ҡ��пјҢеңЁиөҗдёҺREITsжҠ•иө„иҖ…еҒҡз©әи№Ҡеҫ„зҡ„еҗҢж—¶��пјҢйҷҚдҪҺиһҚеҲёеҚ–еҮәеҸҜиғҪйҖ жҲҗзҡ„йЈҺйҷ©���гҖӮ

(жӢүж–Ҝз»ҙеҠ ж–Ҝ9888вҖңжӢүж–Ҝз»ҙеҠ ж–Ҝ9888жҖқжғіеҠӣвҖқREITsиҜҫйўҳз»„��пјҢиҜҫйўҳз»„жҲҗе‘ҳи•ҙеҗ«пјҡеҲҳдҝҸгҖҒеј еіҘгҖҒеҲҳжҷ“и•ҫгҖҒжқЁдә‘зәўгҖҒе‘ЁиҠҠгҖҒжқҺж–ҮеіҘгҖҒеҫҗзҲҪгҖҒдҪ•дә®е®ҮгҖҒиҢғзҶҷжӯҰгҖҒжңұе…ғеҫ·гҖҒдәҺеҳүж–Үзӯү���гҖӮжң¬жұҮжҠҘжү§з¬”дәәпјҡеј еіҘгҖҒеҲҳдҝҸгҖҒе‘ЁиҠҠгҖҒжқҺж–ҮеіҘгҖҒжқҺе°ҡе®ё���гҖӮеҮәж јж„ҹжҝҖй—«дә‘жқҫеҚҡеЈ«дҪңдёәеӯҰжңҜз…§жӢӮеҜ№жң¬ж–ҮжҸҗдҫӣзҡ„е»әи®®���гҖӮ)

зӮ№еҮ»жӯӨеӨ„��пјҢйҳ…иҜ»гҖҠдёӯеӣҪе…¬еӢҹREITsеҸ‘еұ•зҷҪзҡ®д№ҰгҖӢе…Ёж–Ү

зӮ№еҮ»жӯӨеӨ„��пјҢйҳ…иҜ»гҖҠдёӯеӣҪдёҚеҠЁдә§жҠ•иө„дҝЎд»»еҹәйҮ‘еёӮеңә规模钻延иҝҪе…Ёж–Ү

зӮ№еҮ»жӯӨеӨ„��пјҢйҳ…иҜ»гҖҠдёӯеӣҪз§ҹиөҒдҪҸжҲҝREITsеёӮеңәеҸ‘еұ•й’»е»¶иҝҪе…Ёж–Ү

зӮ№еҮ»жӯӨеӨ„��пјҢйҳ…иҜ»гҖҠдёҚеҠЁдә§дҝЎд»»жҠ•иө„еҹәйҮ‘зЁҺйҖ й—®йўҳ钻延иҝҪе…Ёж–Ү

зӮ№еҮ»жӯӨеӨ„��пјҢйҳ…иҜ»гҖҠдёӯеӣҪе…¬еӢҹREITsжІ»зҗҶжЁЎејҸ钻延иҝҪе…Ёж–Ү

зӮ№еҮ»жӯӨеӨ„��пјҢйҳ…иҜ»гҖҠдёӯеӣҪе…¬еӢҹREITsеҸ‘еұ•й’»е»¶иҪ¬жҠ•иө„иҖ…зҡ„и§Ҷи§’гҖӢе…Ёж–Ү